制度改正で初心者向け商品「バランス型投信」の勢力図が変わる? ~アセマネ会社によるNISA制度改正のポイント解説(6)

今回は分散投資を組み込んだバランス型投信の使い方と、制度改正の影響について考えてみたいと思います。

投資初心者はバランス型商品を買うべき。これは正解?

「投資を始めるときに何を買ったら良いのか。」という問いに対して、「何もわからないなら、とりあえずは分散投資の効果が期待できるバランス型がいいよ。株式だけで投資するよりもリスクが低いからね。」といった回答がよく見られるようです。

更に、「そのうえで、積立をしながら長期で運用したら時間分散も図れるからね。積立を最初に申込んでおけば、あとは“ほったらかし”で良いよ。」という付け足しも、よく耳にするところです。

資産分散と時間分散。確かに大事です。

ただし、前号(アセマネ会社によるNISA制度改正のポイント解説(5))でも記したとおり、人によって、あるいは年齢によってリスク許容度(取れるリスク)はマチマチですから、誰に対しても同じ回答とはならないものと思われます。

前述のよくある回答は、そういった個人の事情をいったん横に置いたうえでの平均的なアドバイスと言えるでしょう。

ですから、平均的には正しいことであっても、それぞれ異なる個人の事情に応じて、最後は自分で判断し、決定することが必要です。自分で決定するからこそ、自己責任も取れるのですから。

バランス型商品じゃないなら、何に投資したらいい?

とはいえ、分散投資は重要ですから、分散投資をパッケージ(ひと纏め)にしたバランス型は投資初心者にとって、一番の選択肢であることには変わりないでしょう。

また、バランス型商品に投資しない場合でも、株式や債券といった単一の資産への投資ではなく、株式に投資する商品と債券に投資する商品など複数の商品に投資することが次の選択肢かもしれません。

勿論、若い人など、これから十分にリスクを取れるであろう方などは株式に投資する商品だけで投資を始められても良いかもしれませんし、逆に非課税で運用しながらも取崩しをしていく高齢層では債券に投資する商品だけで良いということもあるでしょう。

やはり、結局は投資する人のリスク許容度次第ということになります。

ひとくちに「バランス型」といっても様々。内容をよく調べる

株式や債券に分散するバランス型商品といっても、すべて同じ商品、同じリスク/リターンではありません。

同じ「バランス型」でも、商品ごとに組み入れている資産の種類も異なりますし、組合せの比率も異なります。

やや乱暴な言い方をすれば、高いリスクの(価格変動の大きな)資産を多く組み入れるバランス型は、そういった資産の組入れが少ない商品よりも、組合せ後の商品も相対的に高いリスクになります。(勿論、そういった商品は期待収益率も高いので、リスクが高いことイコール悪ではないことに注意しましょう。)

リスクの異なるバランス型商品のシリーズ(ライフサイクルファンド)はどう?

バランス型商品のなかには、組み入れる資産均等に配分するもののほか、組み入れる配分が異なるものがあります。

また、組み入れ比率を概ね固定して運用し続けるものと、組入の比率を変えていくものがあります。

長期での運用が求められる確定拠出年金/iDeCo(以下「iDeCo等DC」といいます。)で主流となっているバランス型に、ライフサイクルファンドと呼ばれる種類のカテゴリーがあります。

これは株式や債券の組合せを変えた複数のバランス型で構成される商品群(シリーズ)です。

若年から中年、高齢というように、人生が進んでいくなかで、お客さまが採り得るリスクに応じて、それぞれシリーズ中の適切な商品を選んでもらおうというコンセプトのもので、2~8商品程度で構成されます。よく、「安定型」「安定成長型」「成長型」といったようなリスクのイメージを示すような名称のついているタイプの商品群ですね。

これらの商品群は、単純化すれば、長期間の運用が期待できる若年層はリスクを許容しやすいだろうとして「成長型」を、そして歳を経るごとに残された運用期間が短くなることで、リスクの低い「安定成長型」へ切り替え、リスクがあまり採れなくなった高齢期には「安定型」に移していくというコンセプトのものです。「ライフサイクルファンド」の名称のとおり、シリーズ中の複数の商品群で、お客さまの人生(ライフサイクル)に寄り添おうとするものです。

個人のリスク許容度の変化(ライフサイクルの変化)に合わせて、随時投資のリスクを変える(個別資産の運用は同じままで、資産の組合せの変化だけで相対的にリスクの低い商品に乗り換える)ことができますが、ライフサイクルファンドシリーズを構成するひとつひとつの商品が提供する資産の組入比率は、必ずしも投資家ごとのリスク許容度に完全に一致することはありません。投資家ごとのリスク許容度と商品ごとのリスクとの乖離を少なくしようとすれば、シリーズを構成する商品のラインナップを増やすことが必要でしょうが、それはそれで、商品間の乗換の頻度が高くなり、管理が面倒そうです。

(そもそもリスク許容度が厳格に測れるわけではないので、どこまで意味があるかは別にして)きめ細かく投資家のリスク許容度に沿った投資をしようとするなら、一つひとつの資産(に投資する商品)をオーダーメイドで組み合わせることになるでしょう。

投資初心者はライフサイクルファンドのなかから自分のリスクに応じた商品を選ぶのが正解?

リスク許容度に応じて投資する商品を変えていくなら、運用手法を変えずに乗り換えることのできるライフサイクルファンドは大きな選択肢の一つでしょう。

実際、iDeCo等DCのような長期運用が求められるプランにおいて、こういったライフサイクルファンドが多く採用され、資金も集めているようです。

ですから、新NISAでもライフサイクルファンドが一推しかと言えば、そうではありません。

これはiDeCo等DCとNISAでの制度に起因します。

制度の違いから、乗換が困難になるライフサイクルファンド

iDeCo等DCは資金を拠出してしまえば、その後の運用益には課税されません。運用期間中はいくら売買しても運用中の非課税は続き、非課税枠の制限だとか、非課税枠の再利用が売却した商品の取得価額に限られるといった制約もありません。

そのため、iDeCo等DCでは、成長型から安定成長型に乗り換える場合に、成長型を売却した資金(時価)で、そのまま安定成長型を買うことが可能です。

ところが、新NISAでは、非課税枠が再利用できるようになるとはいえ、毎年の非課税枠の制限がかかることに加え、再利用できるのは売却した商品の取得価額までという金額の制限、かつ再利用できるのは翌年以降のため即時に乗り換えができないという面で、iDeCo等DCに劣ることになります。

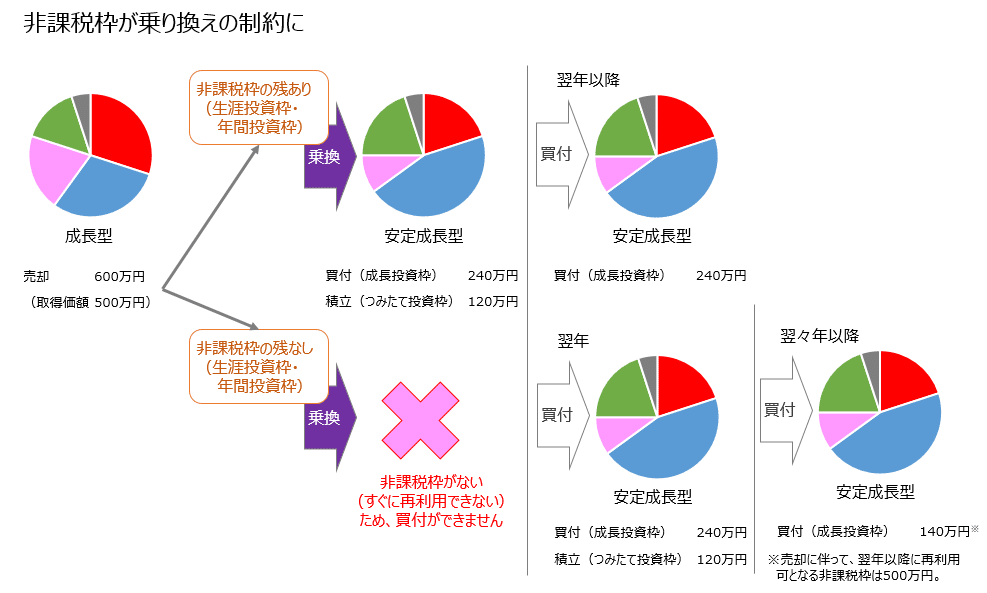

ライフサイクルファンド(成長型)に新NISAで投資し、年齢の変化に応じて、成長型から安定成長型に乗り換えることを想定してみましょう。

それまでの投資額が500万円、乗換時の時価が600万円だとすると、成長型の売却により600万円の現金が生じます。しかし、(その年に他の投資を行っていなかったとして)即時に安定成長型への乗換買付ができるのは、年間の非課税枠の制限から最大240万円(成長投資枠)に過ぎません。もし、このライフサイクルファンドがつみたて投資枠の対象銘柄であったとしたら、その年に120万円まで投資できるでしょうが、これは積立(累積投資)によってしか行えず、即時に乗り換えることはできません。

このつみたて投資枠での積立を加えて360万円の乗り換えができましたが、成長型の売却時価600万円には到底届きません。

翌年から非課税枠の再利用(売却した成長型の取得価額相当の500万円が再利用可となります。)ができることになりますので、この年になってから遅ればせながら買い切れなかった安定成長型240万円を買うのでしょう。

再利用できる枠は500万円である一方、乗り換えのために600万円の非課税枠を利用することになり、100万円分の枠が無駄になってしまいました。勿論、成長型の取得価額が1000万円等、売却時価を上回っていた場合には、反対に乗り換えによって非課税枠が広がった計算になります。

累計の非課税投資限度額(生涯投資枠)1,800万円に達していなかった例を示しましたが、もし既にこの生涯投資枠を使い切っていたとするなら、含み益のある(時価が取得価額を上回る)成長型を売却した場合には、安定成長型に完全には乗り換えを行うことができないということになります。

生涯投資枠がないので、成長型を売却した年にはまったく乗り換えを行うことができず、翌年に500万円が再利用可となっても、年間非課税枠の制限から成長投資枠で240万円、つみたて投資枠で120万円までしか買い付けることができません。更に、その翌年に足りなかった乗り換えを行うことができるようになりますが、もう非課税枠は140万円(=500万円-360万円)しか残っていませんから、この年には140万円を投資して終了。売却の年を含めて3年かけて、トータルで成長型600万円売却し、安定成長型500万円の買付(乗り換え)ができたことになります。

非課税枠の管理や非課税枠の再利用の態様から見ると、ライフサイクルファンドを活用した乗り換えは必ずしも新NISAでは向かないかもしれません。

だからといって、成長型をずっと持ち切るとか、均等投資型のままにしておくとか組入比率を固定したままとすることで良いのかといえば、リスク許容度の変化にきめ細かく対応できているかという面で課題が残るということになるかもしれません。

結局はきめ細かく資産管理をすることが大事?

ライフサイクルファンドはリスク許容度に応じて適当な商品を選択する商品であるため、変更時に投資商品をすべて入れ替えることが必要な仕組みなので、iDeCo等DCと異なり、新NISAでは使いにくい商品と言えそうです。

これに対し、個別の資産に投資する商品を複数銘柄組み合わせることで分散投資をすれば、個人ごとのリスク許容度に応じたオーダーメイドの資産分散が可能ですし、リスクを下げる場合も、全額を売却する必要なく、リスクを下げたい分だけ株式等の商品を売却して、債券等リスクの低い商品に乗り換える方法が採れそうです。売買の金額が小さくなるため、非課税枠利用の効率性悪化(乗換時期が遅れる場合の影響等)も相対的に抑制されるものと思われます。

ただし、投資初心者が自分で自身のリスク許容度を測り、それに応じた資産の組入比率を選択することや、運用の経過につれて資産の入替をしていくのは大変ですから、このあたりのサポートというのも、NISAを取り扱う金融機関等では重要になってきそうです。

新NISAではターゲット・デイト型に人気?

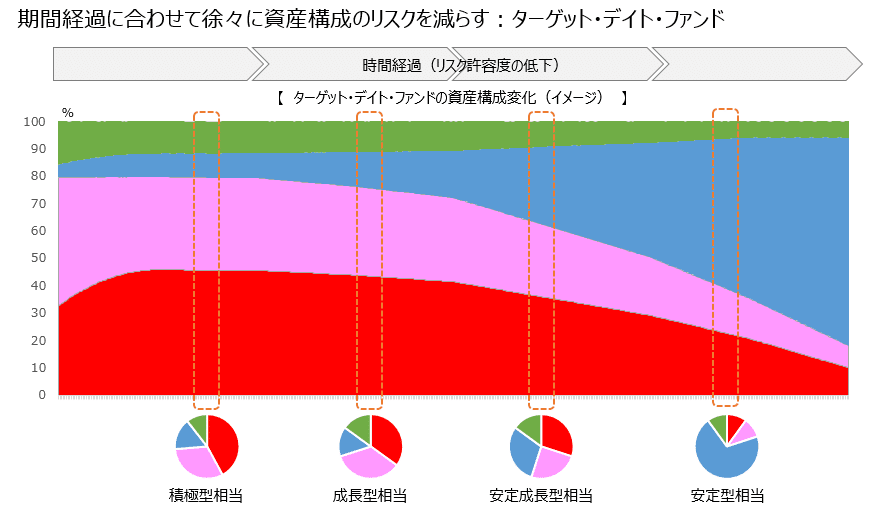

ライフサイクルファンドの形態のひとつに、「ターゲット・デイト・ファンド(ターゲット・イヤー・ファンド)」という商品があります。

これは前述したライフサイクルファンドのひとつで、目途とするターゲット・デイト(ターゲット・イヤー)に向けて、一つの商品のなかで組入比率を先ほどの成長型から安定成長型、安定型といったように徐々に変化(リスクを低下)させていく商品です。

2040年型、2050年型など、ターゲット・デイトごとに商品が組成されますので、利用者にとっては目標とする運用期間や、自身のリスク許容度と商品性が合致するようであれば、主要な選択肢のひとつとして考えても良いのではないでしょうか。

iDeCo等DCでの採用も増えている注目の商品群であることに加え、前述したライフサイクルファンド(先ほどの資産構成比率が固定されているものを「スタティックアロケーション型」と呼ぶこともあります。)が途中で、乗換を要するのに対して、商品内で勝手にリスクを下げていってくれる商品ですから、新NISAとの親和性も高いものと思われます。

これまでiDeCo等DC以外では、なかなか人気の出なかった商品群ですが、一生涯付き合うこととなるNISA口座の仕組みに適う商品として人気が高まってくることも考えられます。

今回は分散投資を組み込んだバランス型投信の使い方と、制度改正の影響について考えてみました。

記事中、非課税メリット等について言及している箇所もありますが、現時点で推定されるところに基づいて記しており、投資にあたっては、令和5年税制改正関連法等確定後の法令等に基づき、ご自身で判断いただきますようお願いします。

ちなみに、「そもそもNISAって、どういうものかわからない。」ときには、(未だ旧NISAに関する情報ですが、)日本証券業協会や投資信託協会のウェブサイト(注)で簡単にNISAのしくみが解説されていますので、参考になると思われます。

(注)

・知っておきたいNISAのポイント【日本証券業協会】

・投資にかかる税金がゼロに!NISA(ニーサ)の話【投資信託協会】

なお、今回の記事は筆者個人の見解であり、当社の公式な見解を示すものではありません。投資等にあたっては各種の情報にあたり、ご自身の判断にて実行されますようお願いします。

【筆者紹介】

結城宗治:日本生命保険相互会社入社後、国内債券投資、財務企画を経験後、投資信託販売事業の立上げを担当。ニッセイアセットマネジメントでは投資信託企画の担当を経て、ファンドラップサービスGoalNaviを立ち上げ。DX推進担当。

他の記事(アセマネ会社によるNISA制度改正のポイント解説)はこちら

https://note.nam.co.jp/m/mc4772f7bf330

・当資料で、筆者の紹介のある記事においては、掲載されている感想や評価はあくまでも筆者自身のものであり、ニッセイアセットマネジメントのものではありませんが、ニッセイアセットマネジメントと筆者との間でこれらの表示に係る情報等のやり取りを直接的又は間接的に行っているため、実質的にはニッセイアセットマネジメントの広告(「不当景品類及び不当表示防止法」におけるニッセイアセットマネジメントの表示)等に該当する場合がございますので、ご留意願います。