積立はつみたて投資枠で株式投信へ100%投入。それで本当に問題ない? ~アセマネ会社によるNISA制度改正のポイント解説(5)

今回はつみたて投資枠の中心となっている株式のみに投資する投資信託への集中の是非について考えてみたいと思います。

つみたてNISA(つみたて投資枠)の対象商品概要

つみたてNISAでは金融庁で認められた対象商品(注)しか投資できませんが、新NISAのつみたて投資枠もそれを継続するものと見られます。

つみたてNISAの対象商品は投資信託またはETF(上場投信)ですが、その投資対象は大括りで言うと、以下の2通りに分別されます。

➀ (内外)株式のみに投資する商品

➁ (内外)株式、債券、REITに分散したバランス型商品

インデックス運用かアクティブ運用かの分類もありますが、今回は資産分散について考えるため、あくまで投資対象とする資産について見ていきたいと思います。

(注)つみたてNISAの対象商品【NISA特設ウェブサイト - 金融庁】

株式に100%投資してみた

NISAでは、投資後に価格上昇すればするほど、非課税メリットが得られる制度です。

価格上昇分が利益ですから、利益が大きい程、本来であれば課税されますので、それがかからないのは本当に喜ばしいことです。NISAを存分に利用している人というのは、すなわち含み益を多く持っている人とも言い換えることができるでしょう。

ですから、前号(アセマネ会社によるNISA制度改正のポイント解説(4))でも挙げた通り、分配金を支払うのはNISAでは必ずしも好ましくなく、非課税枠を少しずつ使わなくなっていく方に限定されていくものと思われます。

その観点で言えば、値上がり期待の大きい株式に100%投資するのは正解なのかもしれません。

一概には言えませんが、株式は債券に比べて期待収益率(運用によって得られると期待される収益の平均値)が高いため、債券を加えた分散投資よりも相対的に高い収益を獲得することが想定されます。

最終的な結果は、運用が終わった後でしかわかりませんが、資産分散したバランス型(➁)よりも株式のみに投資(➀)した方が、期待収益率が高い分だけ、非課税メリットは取れそうだと言えます。

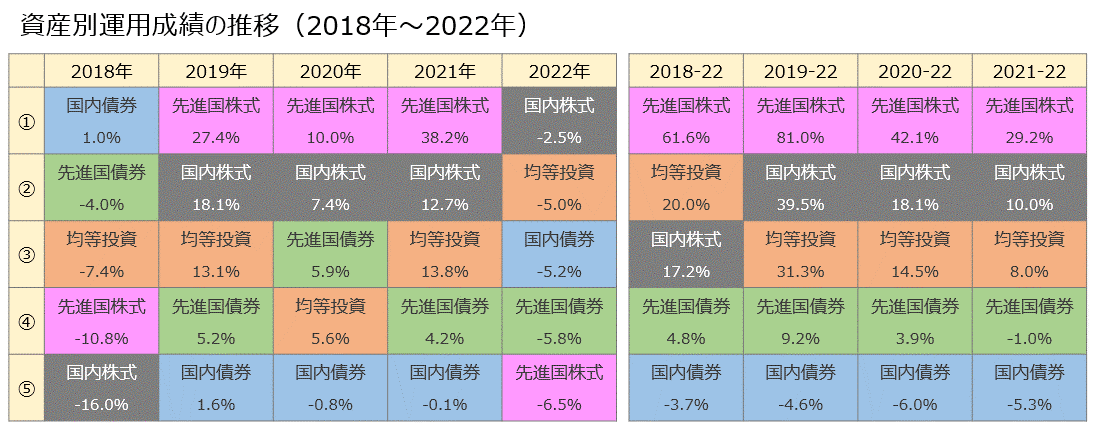

ちなみに、つみたてNISAの制度開始(2018年1月)から2022年12月末の価格変動は、日本株(TOPIX)で約17%、先進国株(MSCI-Kokusai)で約62%の一方、日本株・日本債券・先進国株・先進国債券に均等投資(4分の1ずつ投資)したものが約20%です。

先進国株が突出して良かったことから、均等投資したものでも日本株に100%投資したものよりも高い運用実績となりましたが、分散した場合の収益率は債券投資の相対的に悪い運用実績に足を引っ張られる形になりました。

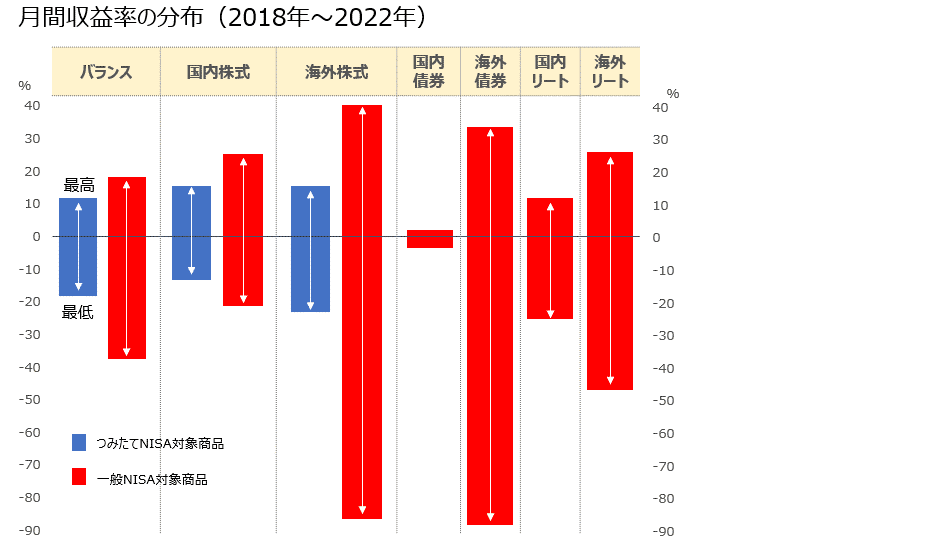

しかし、ハイリスク・ハイリターン、ローリスク・ローリターンと言われるように、リターン=期待収益率が高い株式は相対的にリスク(ここでは価格の変動のこと)も高い資産です。

非課税メリットが大きく期待できるからといって、株式のみの投資で大丈夫なんでしょうか?

時間分散を活かしたら、リスクの高い商品でも大丈夫?

ハイリスク・ハイリターンの商品はいつも高いリターン(収益率)を示すわけではありません。ハイリターンの裏側にはハイリスクがありますから、年によっては大きくマイナスになることもあります。

実際、先ほど示した先進国株の運用成績にしても2022年には▲6%強の収益率(損失率)となり、均等投資の▲5%を下回りました。

しかし、長期に保有することで、毎年毎年の価格変動を相対的に抑制することが期待されます。1年、1年で見れば、前年より上昇したとか、下落したとかマチマチになるでしょうが、長期で纏めると1年1年の値上がり・値下がりが平均化されていくことで、トータルの収益は安定化していくでしょう。

また、定期的に積立をすることで投資時期を分散(ドルコスト平均)すれば、相対的に安価なときに多くの口数(投資信託を購入するときの単位。価格を示す基準価額は1万口あたりの時価を示すことが多い。)を購入することができ、結果として収益率(値上がり率)も高まることが期待されます。

運用期間が長くなれば長くなるほど、また、積立をすればするほど、収益率が安定化していくことを時間分散効果といいます。

ですから、ハイリスク・ハイリターンの株式でも時間分散でリスクを抑えられるから、それで良いじゃないか、と安直に株式礼賛を唱えるつもりはありません。

あと何年運用するのかを考える

前述したようにリスクとリターンは表裏の関係にあります。

相対的にリスクを抑制するようにする(見せる)のが時間分散でしたが、たとえ長期で運用していたところで1年、1年の変動の可能性は最初の1年目の変動と何ら変わりません。

しかし、積立期間の終盤でのマイナスは、序盤でのマイナスよりも大きく効いてきます。

例えば、毎年40万円の積立を20年行う場合を考えてみましょう。

最初の年の収益率が▲10%で、その後19年間の収益率が毎年5%だった場合と、逆に最初の19年間の収益率が毎年5%で、最後の年が▲10%だった場合の2つのケースを想定してみましょう。通期の収益率はともに約127%です。

しかし、20年後の積立終了時には、前者の時価残高が1,400万円弱となるのに対して、後者は1,200万円弱にとどまり、大きな差が生まれています。

積立だけでなく、一括での資金投入でも同様ですが、資産運用をして資産が積み上がってきたところでのマイナスが大きく影響するのは当たり前とも言えます。

マイナスになっても、そこからの時間が長ければ、前述の時間分散効果で安定化させていく(取り戻していく)ことも可能でしょうが、運用する期間が短くなれば、そうもいきません。

勿論、終盤で予想以上に価格が上昇すれば、その効果も大きくなるわけですが、運用の終盤で取崩して使っていくことを意識する過程では、せっかく貯めてきた利益(含み益)をいかに減らさないようにするのかが課題と言えるでしょう。

自分のリスク許容度の低下に応じて資産運用の確実性を高める

前号(アセマネ会社によるNISA制度改正のポイント解説(4))の毎月分配型商品のところでも触れましたが、老後生活資金として必要な資金を取り崩していく時期なども、前述した「資産運用の終盤」の局面とも言えますが、ここに至れば、生活を破綻させないように、計画的に資金を取り崩していけるようにすることの重要性もおわかりいただけようものです。

必要な資金が急に枯渇することのないように、資産運用の不確実性を下げるためには、ハイリスクの(価格変動の大きい)商品からリスクを下げた(あまり価格変動しない)商品にしておくことが必要です。なんでもかんでも「株式100%投資が正義」なのではなく、あと何年くらい運用するのかを考えて投資対象を考えましょう。

新NISAは、「恒久化」、すなわち一生涯付き合っていく制度です。不謹慎かもしれませんが、終活のように自身が亡くなるまでの期間を数え、NISA口座の安定化を図っていくことが求められているのかもしれません。

なお、NISA口座以外に潤沢に資金があり、日常の必要資金等はNISA口座以外で賄えるのであれば、特にNISA口座でのリスクを下げる(低リスク商品に代えていく)必要はないかもしれません。

よく「リスク許容度」という言い方をされますが、どれだけ余裕資金があるのか、あるいはどれだけ損失(価格変動)に耐えられるかによって、資産運用の在り方も変えていくのでしょう。

あらためて、株式100%投資で良いのか?

若い時代に株式100%で投資するのは時間(運用期間・時間分散)が味方をしますので、特段問題はないと思われます。

考えるべきは、積立を続けて歳を重ねたときにどのようにリスクの取り方を変えていくのか、あるいは、40歳代、50歳代等これから資産運用を始めるにあたって、株式100%で良いのか、といった点かもしれません。

すべからく株式100%ではダメとは言えません。前述のとおり、ひとりひとりのリスク許容度に依るところですから、元本割れのリスク(ハイリスク)が高くとも高い収益率(ハイリターン)を狙う方がいてもおかしくはありません。すなわち、70歳だから株式投資だけの運用は良くないと言い切ることはできず、どのくらいリスクを抑制していくのかはご自身で判断していただくしかありません。

ここでは、リスクを抑制していくアプローチとして、株式以外への資産に投資する分散投資を紹介しましょう。

投資枠を併用して複数の資産(商品)に分散投資

前述のとおり、つみたてNISA(つみたて投資枠)の対象銘柄は、株式のみの商品と、債券等も含んだバランス型商品の二種です。

つみたて投資枠のなかでリスク抑制を行うのなら、バランス型商品からよりリスクの低いバランス型商品への乗り換えや、株式100%だった積立に、徐々にバランス型商品の積立も加えていくという方法が考えられるでしょう。

つみたて投資枠だけで完結しようとすると、株式商品と(既に株式も含んでいる)バランス型商品とセットするという、やや歪な分散投資になってしまいますが、今回の制度改正では成長投資枠との併用ができることとなったことで、もっと自在な資産分散を行うことができるようになりました。

つみたて投資枠で株式100%の積立を維持しつつ、成長投資枠で債券など複数の資産に投資することでリスクの抑制を図ります。

つみたて投資枠の株式投信への積立額を減らして、その分だけ成長投資枠で債券に投資する投資信託での積立を行っても良いでしょうし、つみたて投資枠をそのままに成長投資枠で新たに債券に投資する商品等の積立を始めても良いでしょう。

なお、バランス型商品の乗り換えについては、次回検討することとします。

成長投資枠への配分は前述の通り、利用者のリスク許容度次第ですが、概ね年齢を重ねるにつれて、少しずつリスクを下げていく運用が一般的かもしれません。

成長投資枠で利用できる商品は多様。リスクを下げようとして、逆にリスクが上がらないように注意

成長投資枠は、つみたて投資枠よりも広い範囲での商品選択が可能です。

資産としては、内外の債券やREIT、あるいは金などに投資する銘柄も対象となってくるはずです。また、運用会社各社で工夫を凝らしたアクティブ運用の商品も多数並ぶものと想定されます。

なかには、つみたて投資枠で積み立てている株式投信よりもリスクの高い(価格変動の大きい)商品も含まれているかもしれません。何に投資をするのかはしっかり見極める必要がありそうです。

せっかくリスク(価格変動)を抑制するために成長投資枠でも積立を始めたはずなのに、つみたて投資枠だけのときよりもリスクが上がってしまったというのでは意味がないですから。

今回はつみたて投資枠での株式への100%投資(積立)からリスク許容度にもとづいて成長投資枠も併用した分散投資について考えてみました。

記事中、非課税メリット等についても言及している箇所もありますが、現時点で推定されるところに基づいて記しており、投資にあたっては、令和5年税制改正関連法等確定後の法令等に基づき、ご自身で判断いただきますようお願いします。

ちなみに、「そもそもNISAって、どういうものかわからない。」ときには、(未だ旧NISAに関する情報ですが、)日本証券業協会や投資信託協会のウェブサイト(注)で簡単にNISAのしくみが解説されていますので、参考になると思われます。

(注)

・知っておきたいNISAのポイント【日本証券業協会】

・投資にかかる税金がゼロに!NISA(ニーサ)の話【投資信託協会】

なお、今回の記事は筆者個人の見解であり、当社の公式な見解を示すものではありません。

投資等にあたっては各種の情報にあたり、ご自身の判断にて実行されますようお願いします。

次回は分散投資を組み込んだバランス型投信の使い方と、制度改正の影響について考えてみたいと思います。

【筆者紹介】

結城宗治:日本生命保険相互会社入社後、国内債券投資、財務企画を経験後、投資信託販売事業の立上げを担当。ニッセイアセットマネジメントでは投資信託企画の担当を経て、ファンドラップサービスGoalNaviを立ち上げ。DX推進担当。

他の記事(アセマネ会社によるNISA制度改正のポイント解説)はこちら

https://note.nam.co.jp/m/mc4772f7bf330

・当資料で、筆者の紹介のある記事においては、掲載されている感想や評価はあくまでも筆者自身のものであり、ニッセイアセットマネジメントのものではありませんが、ニッセイアセットマネジメントと筆者との間でこれらの表示に係る情報等のやり取りを直接的又は間接的に行っているため、実質的にはニッセイアセットマネジメントの広告(「不当景品類及び不当表示防止法」におけるニッセイアセットマネジメントの表示)等に該当する場合がございますので、ご留意願います。