積立はニッセイ外国株式インデックスファンドだけでいいの? ~簿価分散の効果~

第3回、『新NISAは全世界株式(オルカン)ファンド1本?~銘柄分散だけではない、ファンド分散の効用~』では、ファンドを分散して投資することにより、含み損商品の買い直しによるNISA枠再利用の機会が増し、より多くの非課税資産を保有できる可能性が高まることをお伝えしました。

実は、この「ファンドを分散する」という考え方は積立投資においても活用することができます。「積立投資でNISAの非課税メリットを享受する方法」について解説します。

積立投資は1本のファンドだけでいい?

以前の記事で、運用開始後に商品の基準価額(時価)が取得価額(簿価)よりも下落し、含み損が出たとき、その商品を一度売却して買い直すことで、節約したNISA枠の再利用が可能となり、その分多くの非課税資産を保有するチャンスが生まれること、また、そのチャンスを増やすために、1本のファンドのみで運用するのではなく、ファンドを分散することがポイントであるとお伝えしました。

NISAで積立投資を行う際も、ファンドを分散することで、取得価額(簿価)の分散効果を得ることができます。

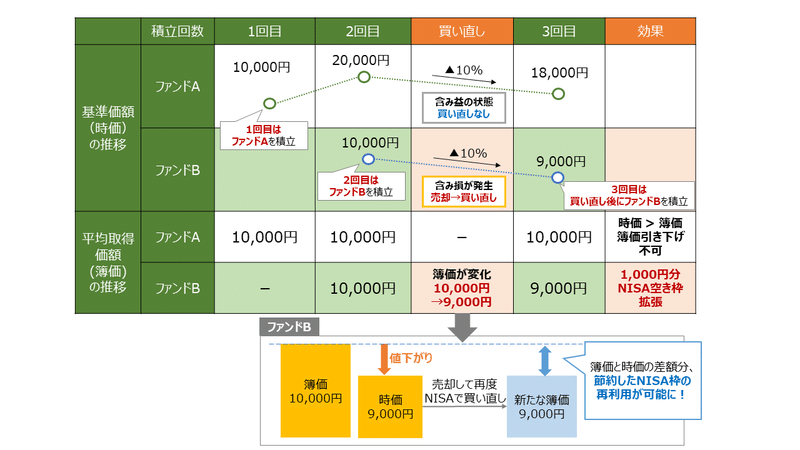

1回目はインデックスファンドAに投資を行い、2回目と3回目は同じ指数に連動するインデックスファンドBに「時間を分散して投資」した場合を見ていきましょう。

同じ指数に連動するインデックスファンドAとBは、値動きは概ね同じになりますが、ファンドの設定時期によって基準価額(時価)は異なります。

※売却から再購入まで、現金化したことにより相場変動の影響を受けない期間が発生することがあります。この間に投資対象のファンドの基準価額が上昇した場合、その上昇分は運用収益となりません。

※売却から再購入までの間に基準価額が上昇したことにより、取得価額(簿価)が却って上昇してしまう場合があり、その場合は上記のようなメリットを享受できません。また、NISA枠の買付可能額を超過した場合、課税口座での買付となります。一部のファンドでは買付時に購入時手数料がかかり、当該売買に伴って信託財産留保額がかかることがあります。

(インデックスファンドA)

基準価額10,000円のときに1回目のみ投資した場合、平均取得価額(簿価)は10,000円になります。

3回目時点では、基準価額が18,000円と平均取得価額(簿価)10,000円を上回っている状態のため、買い直しによる簿価の引き下げはできません。

なお、3回ともインデックスファンドAのみに投資したと仮定した場合も平均取得価額(簿価)は14,595円となり、やはり買い直しによる簿価の引き下げはできません。

※平均取得価額(簿価)の求め方はこちら【積立投資の基礎知識 ~平均取得価額(簿価)~】。

(インデックスファンドB)

基準価額10,000円(2回目)で投資した後、3回目の時点で基準価額が9,000円に下落したとします。このとき、含み損が生じているため、3回目の積立を行う前に一度売却して再度買い直すことで、平均取得価額(簿価)が9,000円に引き下げられます。これにより、元の平均取得価額(簿価)10,000円と基準価額(時価)9,000円の差額の1,000円分、NISA枠を再利用することが可能となります。

そして、買い直し後に3回目の積立を行うことで、平均取得価額(簿価)は9,000円となり、仮に4回目以降に基準価額が上昇した際、含み益を生み出しやすくなるのです。

この様に、積立投資においてファンドが含み損になった場合には、次回の積立の前に買い直しを行うことで簿価を引き下げ、逆に基準価額が上昇し含み益が大きくなった場合には、積立対象を同じ指数に連動する他のインデックスファンドに切り替えるというひと工夫を加えることで、NISAの非課税メリットを最大化しながら運用を継続することができます。

但し、このひと工夫を加えるには定期的に基準価額の動向を把握しておくことを心がける必要があります。

例として、<購入・換金手数料なし>ニッセイ外国株式インデックスファンドの積立投資を行うケースを考えてみましょう。

積立の途中で含み損が生じたときは一度売却し再度同じファンドを買い直すことで簿価を引き下げ、再利用できるNISAの空き枠を拡張してから次回の積立を行います。

逆に、値上がりして含み益が大きくなったときには、積立対象を同じ指数に連動する他社のインデックスファンドに切り替えます。そうすることで簿価が分散され、仮に対象指数が下落した場合でも、「<購入・換金手数料なし>ニッセイ外国株式インデックスファンドは含み益を維持する一方で、切り替え先のファンドは含み損」という状態を作ることが可能となります。含み損が生じたファンドの買い直しによるNISA枠再利用のチャンスを増やすことが期待できるのです。

時間分散+簿価引き下げ+簿価分散で、積立投資でもNISAの非課税メリットを最大化!

これまでは、積立投資というと「ほったらかしの長期投資」という考えが一般的でしたが、新しいNISA制度のメリットを最大限活用するためには、少し手間はかかりますが、ひと工夫を加えることがポイントになります。

積立投資の「ドルコスト平均法」の効果(詳しくはこちら【積立投資の基礎知識 ~ドル・コスト平均法~】)に加え、NISAならではの非課税メリットを享受する方法として、含み損が生じた際の買い直しによる簿価引き下げや、含み益が拡大した際の簿価分散を取り入れた積立投資を検討してみてはいかがでしょうか。

<ご留意事項>

・当資料は、情報提供を目的として作成しており、投資家に対する投資勧誘を目的とするものではありません。

・当資料の内容は具体的な商品を勧誘するものではないので、手数料や報酬等の種類ごとの金額及びその合計額については、表示することができません。

・投資する有価証券の価格の変動等により損失を生じるおそれがあります。

・市場見通し等は、お客様の運用方針や投資判断等の参考となる情報の提供を目的としたものです。実際の投資等に係る最終的な決定は、お客様ご自身のご判断で行っていただきますようお願い申し上げます。

・当資料に記載された運用商品、手法等は、リスクを含みます。運用実績は市場環境等により変動し、運用成果(損益)は全て投資家の皆様のものとなります。元本が保証された商品、手法ではありません。

・当資料は、現時点で信頼できると考えられる情報を基に作成しておりますが、情報の正確性や完全性を保証するものではありません。

・当資料に関わる一切の権利は、引用部分を除き弊社に属し、いかなる目的であれ当資料の一部または全部の無断での使用・複製は固くお断りいたします。

商号等:ニッセイアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第369号

加入協会:一般社団法人投資信託協会/一般社団法人日本投資顧問業協会

コールセンター

0120-762-506 9:00~17:00(土日祝日・年末年始を除く)