“ほったらかさない”長期運用とは ~ピンチをチャンスに、買い直しの効用~

長期投資は、ほったらかしが良い?

前回、「長期」の積立投資で新しいNISAの生涯投資枠1,800万円を運用し、含み益の最大化をめざす具体的なイメージをお伝えしました。

長期運用というのは短期間で売買を繰り返すことなく、じっくり金融商品を持ち続ける運用手法です。複利効果(投資等で得た収益を元本にプラスして運用することで得られる収益)が大きくなることや収益の安定化が期待できることから、長期運用は”投資の基本”とも言われています。

では、一度投資をした後は、売買せずにほったらかした方が良いのでしょうか?

いいえ、新しいNISA制度をより効率的に活用するには、売買を行った方が良いときもあるのです。

含み損商品の買い直しによる生涯投資枠の再利用

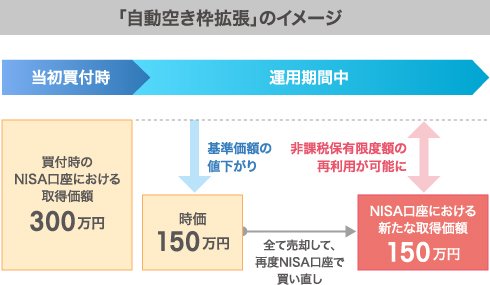

新しいNISA制度の特徴の一つに「生涯投資枠(非課税保有限度額)の再利用」が可能、というものがあります。例えばNISA口座で保有している金融商品が300万円から150万円に下がった場合、その金融商品を一旦売却してNISA口座で再購入することにより取得価額(簿価)が300万円から150万円に引き下がります。下図の赤の矢印の部分だけ翌年以降に生涯投資枠を再利用することが可能となるのです!

この取引は、あくまでも買い直しになります。損切りをして終わりということではなく、新たな取得価額で運用を始める、というイメージかと思います。

※売却から再購入まで、現金化したことにより相場変動の影響をうけない期間が発生することがあります。この間に投資対象の金融商品が上昇した場合、その上昇分は運用収益となりません。また、売却から再購入までの間に金融商品が上昇したことにより、取得価額(簿価)が却って上昇してしまう場合があります。

枠の再利用で、より多くの資産のNISA制度の活用が可能に

既に1,800万円の生涯投資枠をつみたて投資枠で使い切っていた場合、60代で退職金を受け取ったとしても、NISA口座で運用することはできません。特定(課税)口座で追加投資することになり、その運用収益(配当等)は課税対象になります。これは非常に残念なことですよね。

一方、運用開始以降、含み損商品の買い直しを継続的に行い、再利用できる枠が積み重なっていれば、受け取った退職金の全部または一部をNISA口座で追加投資できることとなり、この分だけ多くの非課税資産を保有することができます!

購入した時よりも価格が下がってしまうのは大変残念ですが、確実に儲かるファンドは存在しません。“ピンチをチャンスに変える”発想で買い直しを継続的に行い、非課税資産の最大化をめざしましょう。

【次回】ファンドは”まとめる” より ”分ける” ~ファンド分散の効用

<ご留意事項>

・当資料は、情報提供を目的として作成しており、投資家に対する投資勧誘を目的とするものではありません。

・当資料の内容は具体的な商品を勧誘するものではないので、手数料や報酬等の種類ごとの金額及びその合計額については、表示することができません。

・投資する有価証券の価格の変動等により損失を生じるおそれがあります。

・市場見通し等は、お客様の運用方針や投資判断等の参考となる情報の提供を目的としたものです。実際の投資等に係る最終的な決定は、お客様ご自身のご判断で行っていただきますようお願い申し上げます。

・当資料に記載された運用商品、手法等は、リスクを含みます。運用実績は市場環境等により変動し、運用成果(損益)は全て投資家の皆様のものとなります。元本が保証された商品、手法ではありません。

・当資料は、現時点で信頼できると考えられる情報を基に作成しておりますが、情報の正確性や完全性を保証するものではありません。

・当資料に関わる一切の権利は、引用部分を除き弊社に属し、いかなる目的であれ当資料の一部または全部の無断での使用・複製は固くお断りいたします。

商号等:ニッセイアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第369号

加入協会:一般社団法人投資信託協会/一般社団法人日本投資顧問業協会

コールセンター

0120-762-506 9:00~17:00(土日祝日・年末年始を除く)