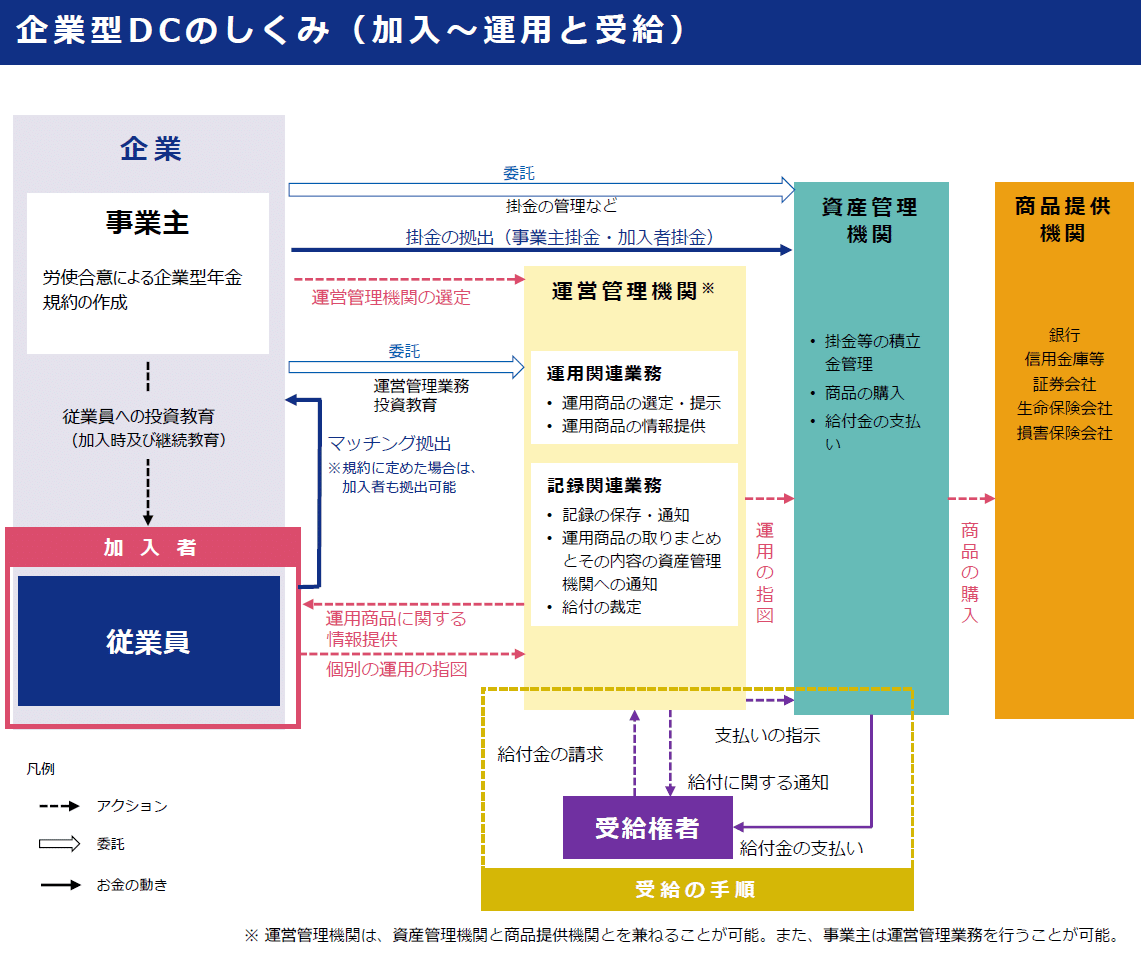

企業型DCの運営の仕組みとそれぞれの役割

企業型確定拠出年金(以下、企業型DC)とは、

掛金を加入者自身が運用する制度であり、様々な機関が連携して成り立っています。

ここでは、加入者の資産がどのように運用・管理されるのかを、

加入者、運営管理機関、資産管理機関、商品提供機関の4つの視点から

それぞれの役割を分かりやすく説明します。

(資料)厚生労働省HP「確定拠出年金制度における事務の流れ」(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/index.html)よりニッセイアセットマネジメント作成。

加入者とは

まず、加入者とは、企業型DCが導入されている企業に勤める従業員のことです。

掛金は毎月企業が拠出しますが、

制度によっては、加入者自身も掛金を追加で拠出することができます。

加入者は、掛金をどのように運用するかを、

自分のリスク許容度やライフプランに応じて、用意された運用商品の中から選択します。

どの運用商品を選択するかが将来の受取額に直結するため、

運用に関する知識や理解を深めることが重要です。

運営管理機関とは

選べる運用商品のラインアップは企業ごとに異なり、

企業が契約している運営管理機関が選定しています。

運営管理機関は主に銀行、証券、生損保などの金融機関で、

運用商品の選定や、運用商品の情報提供、運用状況の報告など、

企業型DCを管理する役割を担っています。

加入者は、提示された商品ラインアップの中から商品を選択し、

購入割合を決定して、運営管理機関を通して指図を行います。

資産管理機関とは

資産管理機関は、企業型DCの掛金を預かり、

加入者の運用指図に従って資産を管理する機関です。

主に信託銀行や保険会社がこの役割を担い、

加入者の資産が安全に管理されるよう努めています。

また、加入者が資産を一時金や年金で受取る時の支払いも資産管理機関が行っています。

商品提供機関とは

商品提供機関は、加入者が資産を運用するための商品を提供する機関で、

主に銀行、証券会社、信託銀行、保険会社等を指します。

運営管理機関を通じて預金や保険、投資信託等を提供し、

資産形成を支援していく役割を担っています。

まとめ

このように、企業型DCはさまざまな金融機関が連携し、

それぞれの役割を果たすことで成り立っています。

各金融機関が、企業型DCではどのような役割を担っているのか理解できましたか?

制度にかかわっている機関の役割を知ることで

企業型DCをより身近に感じていただけたら幸いです。

<ご留意事項>

・当資料は、情報提供を目的として作成しており、投資家に対する投資勧誘を目的とするものではありません。

・当資料の内容は具体的な商品を勧誘するものではないので、手数料や報酬等の種類ごとの金額及びその合計額については、表示することができません。

・投資する有価証券の価格の変動等により損失を生じるおそれがあります。

・市場見通し等は、お客様の運用方針や投資判断等の参考となる情報の提供を目的としたものです。実際の投資等に係る最終的な決定は、お客様ご自身のご判断で行っていただきますようお願い申し上げます。

・当資料に記載された運用商品、手法等は、リスクを含みます。運用実績は市場環境等により変動し、運用成果(損益)は全て投資家の皆様のものとなります。元本が保証された商品、手法ではありません。

・当資料は、現時点で信頼できると考えられる情報を基に作成しておりますが、情報の正確性や完全性を保証するものではありません。

・当資料に関わる一切の権利は、引用部分を除き弊社に属し、いかなる目的であれ当資料の一部または全部の無断での使用・複製は固くお断りいたします。

商号等:ニッセイアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第369号

加入協会:一般社団法人投資信託協会/一般社団法人日本投資顧問業協会

コールセンター

0120-762-506 9:00~17:00(土日祝日・年末年始を除く)