投資信託とは?賢く選ぶコツやリスクを押さえておこう

資産所得倍増プラン、老後2,000万円問題、新NISA等、資産形成についてしっかりと理解したい方が増えているのではないでしょうか?

そこで「ニッセイアセットアカデミー」と題し、投資信託の概要から購入、運用後に行うべきことを、全5回に分けて解説していきます。

「ニッセイアセットアカデミー」第1回のテーマは、投資信託の仕組みについてです。

本記事では、投資信託とはどのような金融商品なのか、選び方のコツや運用方法などについて実践的な内容を無償で公開しています。

記事の最後には「理解度確認テスト」があります。記事で学んだ内容が本当に理解できているか、ぜひチャレンジしてみてください。

第1回「投資信託とは?賢く選ぶコツやリスクを押さえておこう」(今回)

第3回「投資信託は定期リバランスによるメンテナンスが重要|リバランスの方法を詳しく解説」

第4回「投資信託の売買判断を磨く~政治と株価の関係~」

第5回「投資信託の売買判断を磨く~金融政策の影響~」

そもそも投資信託とは

そもそも投資信託とは、「投資家から集めたお金を1つの大きな資金として運用する商品」を指すもので、通称ファンドとも呼びます。

多くの投資家から集めた資金を元手に、運用のプロが株式や債券などの商品に投資を行い、資産を増やすことを目的とした金融商品です。

投資信託の運用成績は、市場環境などによって変動します。

プロが運用すると言っても利益が保証されているわけではありません。

運用がうまくいって利益が出る場合もあれば、運用がうまくいかず損失を出してしまう場合もあります。

しかし、投資経験がない方や投資の知識がない方でもプロに運用を任せることができるため、投資初心者でも気軽にはじめやすい金融商品といえます。

投資信託の仕組み

投資信託は以下のような流れで運用されます。

1. 投資信託運用会社が投資信託を作る

2. 証券会社、銀行等が販売、投資家達から資金を集める

3. 投資家達から集められた資金は、信託銀行に保管される

4. 投資信託運用会社が集めた資金をどのように運用するかを考えて信託銀行に指図する

投資信託を作り、実際に運用指図を行う会社が投資信託運用会社です。

投資信託運用会社は「〇〇投信」や「〇〇アセットメントマネジメント」という社名が多く、金融商品取引業者として金融庁(財務局)に登録されています。

〇〇証券といった会社は投資信託を販売している販売会社で、投資信託を作っているわけではありません。また、信託銀行は投資家達から集めた資金を保管・管理する役割を担います。

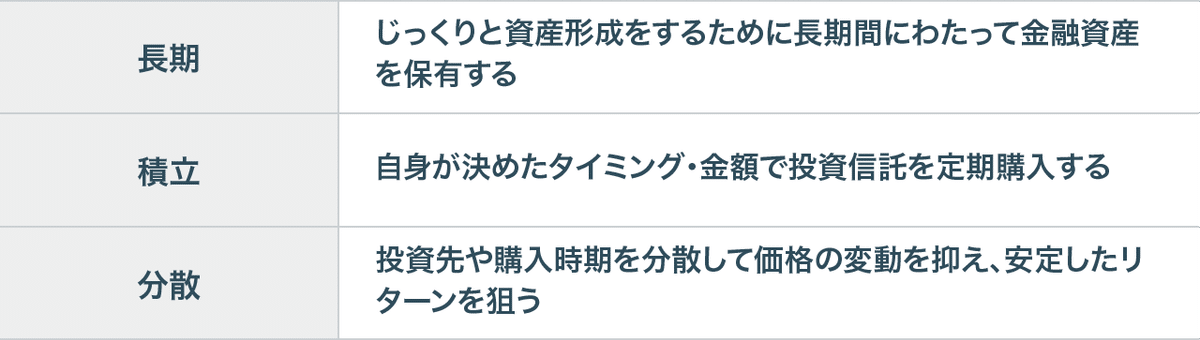

投資のリスクを抑えるキーワードは「長期」「積立」「分散」

投資信託と一言で言っても、様々な投資先や運用手法があり、リスクを抑えたものから高いものまで多くの銘柄が存在します。

投資のリスクを抑えるためには、以下のキーワードを押さえておきましょう。

投資信託で得られる利益(譲渡益と分配金)

投資信託で得られる主な利益は譲渡益と分配金です。

譲渡益とは、投資信託の基準価額が上がることで得られる利益を指します。また、投資信託では株式や債券などの値上がり益や配当・利息などの利益が生じている場合に分配金が受け取れる銘柄もあります。

「分配金のある投資信託では譲渡益にプラスして分配金も受け取れるので高い収益を得られるのではないか」と思われがちですが、そうではありません。

分配金は投資信託の運用利益や元本から投資家に資産の一部を払い戻しているだけですので、「運用中に利益確保」するか「長期的に運用して複利効果を高める」かは、投資家の好みで選ぶとよいのではないでしょうか。

・分配金あり→利益が確保できる

・分配金なし→複利効果が期待できる

投資信託のコスト

投資信託では、以下のようなコストが発生します。

投資信託の分類

投資信託には様々な側面からの分類の仕方がありますが、代表的な分類は以下のとおりです。

運用対象による分類

解約の有無

購入できるタイミング

運用方法

投資信託には大きく分けてアクティブ型とパッシブ型という2つの運用方法があります。

パッシブ型は対象となるインデックス(指数)に連動する運用成績を目標とする運用方法です。日本株の代表的な指数である日経平均株価(日経225)や米国のNYダウなどがあげられます。

対してアクティブ型は、ベンチマーク(目安とする指数)を上回る運用成績を目指す運用方法です。

ファンドマネージャーが独自の運用方針で個別銘柄の選別や売買を行い、高いリターンを狙います。

ただし、アクティブ型を選択したからといって、必ずしもパッシブ型以上のリターンが得られるわけではありません。

アクティブ型はパッシブ型に比べると運用・売買コストが高くいなることが多く、その分運用成績が目減りする場合もあります。

投資対象地域

投資対象

ブル型・ベア型

ブルは強気、ベアは弱気を意味し、ブル型は相場が上昇局面にあるときにデリバティブを利用して相場の上昇に対して2倍・3倍の投資成果を目指し、ベア型は相場が下落局面にあるときにデリバティブを利用して相場の下落に対して2倍・3倍の投資成果を目指す運用を行います。いずれも大きな利益を追求する分、大きな損失となる可能性もあるハイリスク・ハイリターンのファンドです。

銘柄の特徴を理解しておくことが大切

投資信託の銘柄を選択する際は、まず「投資対象は何か?」「どういったリターン・リスクがあるのか?」について理解しておくことが大切です。

投資信託の選び方

投資信託の銘柄を選ぶ際には、まず運用実績を確認しておくとよいでしょう。

ここでは販売会社や投資信託運用会社のホームページに掲載されている指標や目論見書の見方を解説します。

投資信託を見極めるための指標

交付目論見書の注目ポイント

投資信託の銘柄を選定する際、目論見書を読むことで投資信託の各種情報がチェックできます。

目論見書には「交付目論見書(投資信託説明書)」と「請求目論見書」があります。

「交付目論見書(投資信託説明書)」は投資家が投資信託を購入する前に販売会社が必ず交付しなければならず、投資判断に必要な重要事項を説明しています。

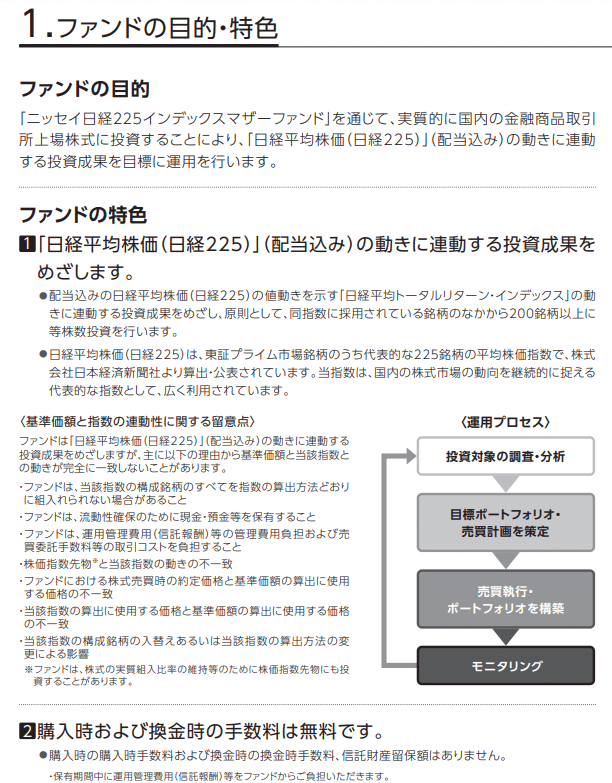

<購入・換金手数料なし>ニッセイ日経平均インデックスファンド

https://www.nam.co.jp/report/pdf/mo121647-1.pdf

の交付目論見書を例に注目ポイントを説明します。

この投資信託がどんな資産に投資するのか、どのような成果を目指しているのかを記載しています。

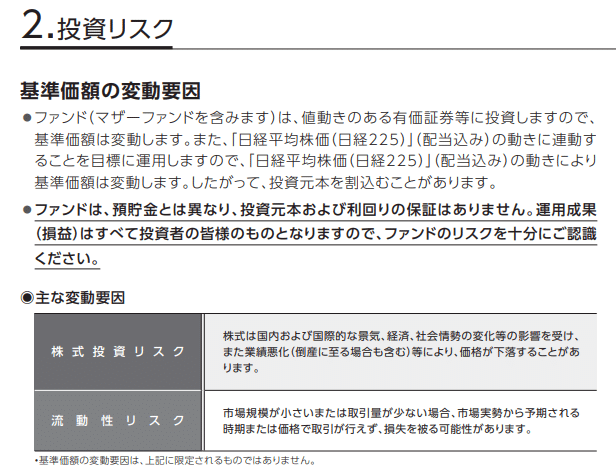

基準価額の変動要因について記載しています。

投資信託は投資元本が保証されていないため、どのような要因で基準価額が変動するのか理解しておくことが大切です。

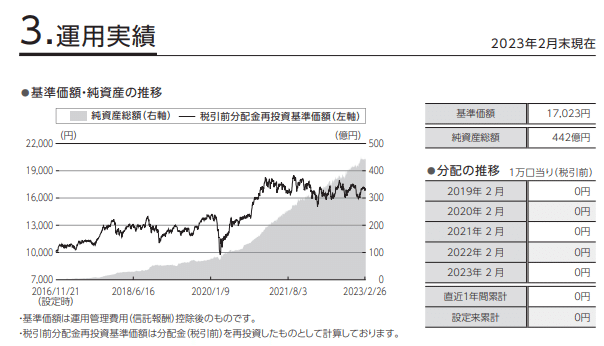

基準価額/純資産総額をチェックしましょう。

また基準価額と純資産総額の推移がグラフで示されており、設定時からどれだけ値上がり・値下がりしたかが確認可能です。

「代表的な資産クラスとの騰落率の比較」では日本株や先進国株、日本国債といった代表的な資産クラスの騰落率との比較により、ファンドの値動きの傾向を定量的に確認することができます。

投資信託のリスクを理解しておこう

投資信託におけるリスクの影響

たとえば、債券の中でもハイイールド債とは信用格付けが低い高利回りの債券で、「投機的格付債」や「ジャンク債」とも呼ばれます。ハイイールド債に投資する投資信託はメリットやリスクを予めよく理解しておく必要があります。

また投資対象が外国資産の場合は、為替変動の影響を考慮する必要がありますが、「為替ヘッジあり」の投資信託を購入することで、為替変動によるリスクを回避することができます。ただし、為替ヘッジを行うにはコストがかかるため、基準価額にはマイナスの影響を与えます。

ここまでの内容を理解できたかテストで確認!

本記事で紹介した内容を、以下のテスト形式でおさらいしてみましょう。

問①

対象となるインデックス指数などのベンチマークに連動した運用成果を目指す運用手法を〇〇〇〇型と言う。

→パッシブ

問②

株式を一切組み入れず、国債などの公社債を中心に運用されている投資信託を〇〇〇投資信託と言う

→公社債

問③

投資信託を作り、実際の運用を行う会社を投資信託〇〇会社と言う

→運用

問④

投資信託を保有している間、投資信託の運用や管理費用として日々差し引かれる費用を〇〇〇〇と言う

→信託報酬

問⑤

投資信託運用会社が作成する投資信託の説明資料を〇〇目論見書(投資信託説明書)といい、投資家が投資信託を購入する前に必ず交付される

→交付

まとめ

投資信託はプロに運用を任せる金融商品であるため、誰でも気軽に始めやすいというメリットがあります。しかし、投資信託の購入や売買判断は自身で行う必要があり、本記事で紹介した仕組みや用語、リスクを充分に理解した上で、購入するようにしましょう。

第2回は「投資信託の買い方|購入前に理解しておくべきポイントや情報収集方法を解説」です。