そ・う・く・る・かぁ ~『お金の信念』への挑戦~

第1章:ゆるキャリ、「衝撃の発言」パンチに考え込む。

「アタシ、1円も損したくないから、絶対、銀行預金以外やらないんだ~!」

高校時代の友達との女子会ランチ。デザートを口に運びながら、友人の一人がババーン!と宣言した。

これがアタシの信念よ!とばかりに、目はきらきらと輝いている。

おいらは、ゆるキャリ。休みの日に仕事の話をしたら「お仕置きよ!」ってなもんだ。

とは言え最近は、友達との会話でも、介護や老後資金が話題になるお年頃になってきた。

そんな時も、丸く、ゆるく。「話の作りようは“ゆるふわ”をもって旨とすべし」。

それにしてもタフなハードルだなぁ。どこから解きほぐせばいいのやら。

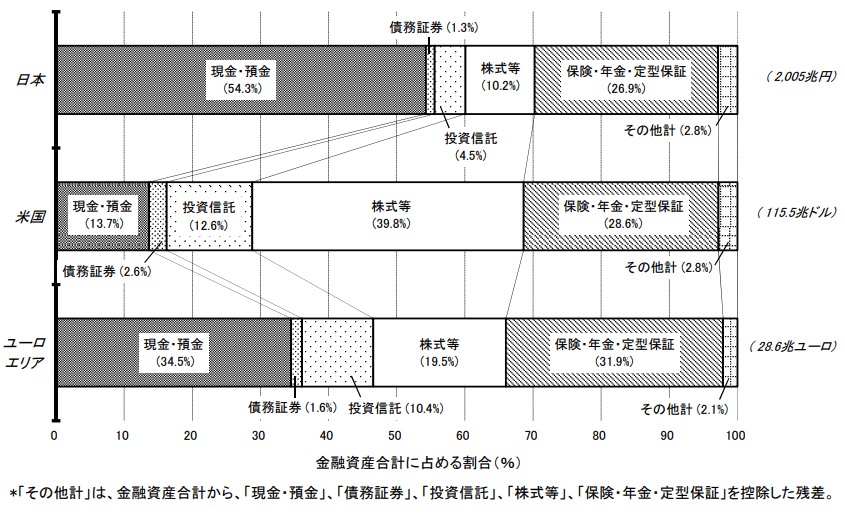

日銀の『資金循環の日米欧比較』に、家計の金融資産構成というのが載っているけどさ。(下図)

日本の家計資産の54.3%が現金・預金だって。日本人の現預金へのこだわり、突出しているねぇ。

ほとんど利息を生まないのに、何故だろう…。

ん?待てよ。「1円も損したくないから」って言っていたな。本当に、そうなんだろうか。

第2章:ゆるキャリ、「価格の変動」と「価値の変動」を伝えようとしたが…。

「でもさ~。先月99円のレタスが今月129円で、手持ちの100円じゃ買えない!ってショックじゃない?」

お金に「価格の変動」はないけれど、「価値の変動」はある。

値段が上がって、前と同じ金額では買えなくなった、というのは、お金の価値が目減りした、ってことだもんね。

とは言え、伝えたい相手は、「1円も損したくないから、銀行預金!」と笑顔で宣言する友達。

なるべく身近な例がいいだろう。

それにしても、最近ほんとマジで値上げのお知らせばっか。

「急騰はいかんともしがたく」って、もはやお祈りメール並みのテンプレートだよ。

そんな中での数円の値上げは、もちろん痛い。けれど、絶対に払えない金額ではない。

じゃあ、これが何パーセントの値上げに相当するか?を考えてみたらどうだろう?

更に、それをお金の価値の目減りに換算してみたら。結構、恐ろしい数字になるよ?

例えば。2023年5月の全国消費者物価指数は、前年同月比3.2%の上昇だった。

ちょっと乱暴だけど、これから10年間、毎年3.0%ずつ物価があがるとする。

さらに仮の話で、利息は付かないけれど、今、大事にキープしているお金が1,000万円あるとする。

10年後、その1,000万円で買えるものは、今の物価に換算するといくらに相当すると思う?

答え。1,000円以下を切り捨てて、約744万円。20年後だと約553万円にまで減っちゃう。

さあどうする⁈って感じでしょ?ババーン返しだぜぃ!

第3章:ゆるキャリ、「お金に働いてもらう」を説明するが…。

「レタスを買わなきゃいいのよ!特売の野菜で代用するの!」

おいらの「伝えたい」パッションを尻目に、友達は手ごわいババーン!を返してきた。

その目は更にきらきらと輝き、すっかり「やり繰り上手」の表情になっている。

そうくるかぁ…。

節約の話じゃないんだけどな~…と思いつつ、おいらは「貯蓄信仰」の根強さをかみしめた。

紙の上の計算でしか見ることができない「価値の変動」より、

毎日見える「価格の変動」の方が生々しくて、「怖くてヤダ」と思う気持ちは、わからんでもない。

こつこつ節約して残高が増えるのが見えれば、達成感があるもんね。

でもさ。頑張って貯めたお金が、物価の上昇で(見えないけど)価値が低下するって、残念じゃない?

自分が働いて、節約して、頑張るだけじゃ守れない。だったらお金にも、働いてもらわなきゃ!

物価が上がっている時のお金って、一週間分をまとめ買いした野菜みたいな側面があると思うんだ。

野菜室に入れている間に、少しずつ味が落ちる感じ。

だから、今日明日食べる分は生野菜のまま置いておくけど、週の後半に食べる分は、調理したり、加工したり、冷凍したり、保存期間や素材に合わせた方法で形を変えて、味が落ちないうちに働いてもらうよね。

お金も同じだと考えてみたらどうだろう?

価値が落ちないうちに使う分は、現預金のまま置いておく。

もうちょっと先に使う分は、保存がきく形に変える。

保存方法は、保存している間の「価格の変動」の背景を、自分なりに理解できるものを選ぶ。

そうやって、「アタシはお金にも働いてもらっている!」って考えると、少し見え方が変わってこないかな?

「うーん…そっかぁ…でもねぇ」

説明できたかも!と安堵したのも束の間、友達は、言いにくそうな表情で呟いた。

第4章:ゆるキャリ、2発目のパンチを食らう。「ハードルはどの辺にあるんだろう?」

「金融の人って、なんかエラそうって言うか…専門用語で丸め込まれているように感じちゃうんだよねぇ」

そ・う・く・る・かぁ~!

どの辺がハードルになっているんだろう。理屈では分かっていても、できない「何か」。

さっきの野菜の例で言うならば、自炊をほとんどやったことがなくて、野菜の選び方や、調理・加工・冷凍の上手なやり方がよく分からなかったり、野菜をうっかり傷めた時に処分すべきかどうか判別できなかったりするレベルなのに、料理上手な人に「簡単ですよ」とか言われても、いまいち不安なのと同じなのかな。

うーん。次のハードルは、どうやったら解きほぐせるかなぁ。

皆さんなら、どうしますか?

【筆者紹介】

川﨑洋子:大手ビール会社勤務後、証券会社に転身。金融知識ゼロ・英語能力ゼロからのスタートで外国人付秘書や債券シンジケート等に従事して得た座右の銘は、「大丈夫、なんとかなる」。2016年よりニッセイアセットマネジメントに勤務。コロナ禍で家トレに目覚め、自宅内はトレーニンググッズが増殖中。

・当資料で、筆者の紹介のある記事においては、掲載されている感想や評価はあくまでも筆者自身のものであり、ニッセイアセットマネジメントのものではありませんが、ニッセイアセットマネジメントと筆者との間でこれらの表示に係る情報等のやり取りを直接的又は間接的に行っているため、実質的にはニッセイアセットマネジメントの広告(「不当景品類及び不当表示防止法」におけるニッセイアセットマネジメントの表示)等に該当する場合がございますので、ご留意願います。