既にNISA口座を持っているけれど、新NISAになったらどうしたらいい? ~ アセマネ会社によるNISA制度改正のポイント解説(3)

今回は既にNISA口座を開設されている方が、新たに併用可となる新NISA制度でどのように投資枠を選択していくのか等について、考えてみたいと思います。

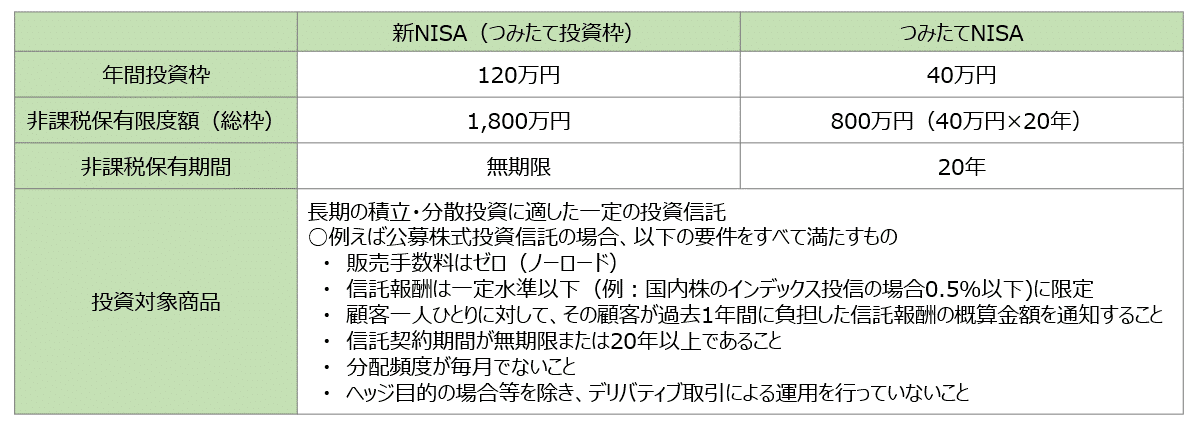

つみたてNISA口座からつみたて投資枠へはそのまま移行

現在、つみたてNISA口座を開設し、積立を行っている方については、2024年からの新NISAへも、そのまま移行することが想定されます。

すなわち、特に何の手続きもしなければ、現在の積立投資を行っている投資信託商品の別、積立金額、積立頻度が変わらないままに、そのまま引き継がれるものと考えられます。

せっかく広がった非課税枠を有効に活用するのなら、今一度、投資(積立)計画を見直し、積立額を増やすことも考えましょう。

非課税枠が広がったからといって、勝手に証券会社・金融機関(以下「金融機関」といいます。)が積立額を変えてくれるわけではありませんから、積立の増額等を行うのであれば事前に手続きすることを忘れずに。

一般NISA口座はこれまで投資できていた銘柄が一部不可能に。取扱いの変更について、金融機関からの連絡には要注意

一般NISAもNISA口座自体は、新NISAへ引き継がれますが、こちらは注意が必要です。

一般NISAの後継となる「成長投資枠」では、投資可能対象が一般NISAと比べて少し絞り込まれました。(以下、絞り込んで対象外となった銘柄を「対象外銘柄」といいます。)

従来、一般NISAで投資可能であった株式のうち、投機的な取引を排除するため整理銘柄・監理銘柄が投資対象から外れました。

また、投資信託では、以下が対象外銘柄となっています。

信託期間が20年未満に設定されているもの(当初は信託期間が20年以上でも2024年1月時点で20年未満となっているものを含む)

デリバティブを利用する高レバレッジ商品等

毎月分配型の商品

対象から外れてしまったため、これまで一般NISAで投資できていたこれらの商品は2024年以降、NISA口座で新たに投資を行うことができなくなります。

すなわち、これらの商品に投資しようとする場合には、2024年からはNISA口座ではなく、特定口座等を利用しなければなりません。

都度の一括投資なら単純に2024年からは新たに投資できなくなる(自動的に特定口座等での買付となるのかもしれませんが、取扱いについてはNISA口座を開設する金融機関にご照会ください。)ということなのかもしれませんが、既に一般NISAで積立を開始している場合にはどうなるのでしょうか?

つみたてNISAとつみたて投資枠では、投資対象に差異がないため、2023年の積立と同様の積立が2024年にも行われるものと思われますが、一般NISAの場合には2024年以降対象外となる銘柄を含む場合がありますので、自動的にそのまま積立が継続するという訳にはいかないはずです。

すべての積立を対象とするのか、対象外銘柄を含む積立を対象とするのかは、わかりませんが、いずれにせよ取扱いや手続きについて何らかの連絡が金融機関より行われるものと考えられます。

一般NISAについては、つみたてNISAに比べると変更点が多い分、不利益を被らないためにも、これから金融機関から寄せられる連絡にはしっかり目を通していただきたいと思います。

併用できるつみたて投資枠と成長投資枠は両方使った方が良い?

NISA口座での投資において考えるべき大きなポイントの一つは、制度改正の概要(https://note.nam.co.jp/n/n4c79044b51a5)で挙げた変更点のうち「つみたて投資枠と成長投資枠の併用」でしょう。

併用できる仕組みであれば、両方使った方が良いのでしょうか?

投資する資金が潤沢にあり、早く非課税枠を使い切りたいのなら、併用して毎年360万円を投資するのが良いのでしょう。

毎年360万円ずつ投資していけば5年で生涯投資枠1,800万円を使い切ることが可能です。

投資する銘柄の選択や投資・積立の仕方に拘らなければ、投資期間の短期化のためにも二つの投資枠を併用していくものと考えられます。

つみたてNISAの利用者はこれまで累積投資、すなわち定期的な積立でしか投資をすることができませんでしたが、新NISAになると余裕資金が出来たときに一括で投資することができる成長投資枠も活用することができるようになります。

すなわち、つみたてNISAでこれまで行ってきた積立投資をつみたて投資枠で継続しつつ、追加できる余裕資金ができたら、その都度、成長投資枠へ資金を投入することができるわけです。

このようにつみたて投資枠で行う積立投資の補完として、一括投資を利用する際に成長投資枠を活用することが考えられます。

自由度の高い成長投資枠に集中することで、管理を簡便にすることも。

一方で、積立はつみたて投資枠に拘る必要はありません。

現在つみたてNISAで行っている積立を成長投資枠で行うことに変更(つみたてNISA適格銘柄を成長投資枠で積立)すれば、余裕資金ができたときに一括投資する場合も含めて一つの勘定(成長投資枠:非課税管理勘定)で一括管理することが可能です。

投資累計が1,200万円以内に収まることを予定する方にとっては、管理のしやすさの観点から、つみたて投資枠を使わずに成長投資枠に一本化しても良いでしょう。また、成長投資枠の非課税枠1,200万円を使い切ってからつみたて投資枠を使うのでも良いかもしれません。

これまでのつみたてNISAのデータ(注)をみると、年間非課税枠40万円をフルに利用される方が多くないことに鑑みれば、成長投資枠での投資額が累計で(生涯投資枠)1,200万円内にとどまるケースも少なからずあるものと考えられます。

(注)NISA口座の利用状況調査(2021年12月末時点(確報値))

https://www.fsa.go.jp/policy/nisa/20220808/01.xlsx

非課税枠の再利用に向けて、取得価額を分けておくために併用することも考えてみる

つみたてNISA対象銘柄へ投資するのに、つみたて投資枠と成長投資枠に分けておく利点としては、両方の投資枠で取得価額を分別しておくことが挙げられます。

今回の制度改正のポイントの一つですが、運用途中に投資商品を売却した際、売却した商品の取得価額について非課税枠として再利用できることとなりました。

再利用できるのは、売却時の時価ではなく取得価額であるため、売却している銘柄の取得価額がいくらであるかが重要です。

老後の生活資金の取崩しなど、売却した後で再度投資する必要がないのなら特段気にする必要もありませんが、一時的に必要な資金のために、一旦売却した後で再度投資をすることになるのなら、取得価額が低く、含み益がたっぷりある銘柄を売却してしまうのは勿体ない。

例えば、取得価額10,000円(1万口あたり)の投資信託10,000口を時価20,000円のときに売却し、すぐ買い戻した(注)とします。

この場合、10,000円(=時価20,000円-取得価額10,000円)の値上がり益がありますが、NISA口座なので非課税です。この売却に伴って再利用可となる非課税枠は取得価額の10,000円ですが、現在の時価は20,000円ですから再利用部分の非課税枠で買戻しができるのは5,000口(=再利用部分10,000円÷時価20,000円)でしかありません。

これだと、再投資後の運用期間でどれだけ値上がりしても、非課税メリットは売却しなかった場合の半分(5,000口:10,000口)しか取れません。

もし、取得価額(再利用枠)が15,000円だったら、再利用できる枠で購入できるのは7,500口で、非課税メリットの減少も相対的に抑えられます。

更に、取得価額が30,000円だったとしたら、再利用枠で購入できるのは15,000口(=再利用枠30,000円÷時価20,000円)となり、売却前よりも非課税メリットを大きくとれそうです。

このように非課税枠の再利用において重要となる取得価額について、つみたて投資枠と成長投資枠の取得価額が異なるのであれば、運用途中で売却する必要がある場合でも、含み益の小さい(取得価額の高い)方の投資枠から売却することで、相対的に非課税メリットを維持することもできそうです。

(注)非課税枠の再利用時期

運用期間中に売却した銘柄の取得価額が非課税枠として再利用(復活)されますが、これは売却のタイミングで即時に反映する(再利用可となる)ものではなく、売却した年の翌年に再利用可となると言われています。

すなわち、売却した資金で買付を行うような回転売買・短期売買は行うことはできません。

一般NISA利用者に、つみたて投資枠は必要?

一般NISA利用者は、概ね新NISAでも自由度の高い成長投資枠を中心に活用すると考えられます。

敢えて、つみたて投資枠と併用するとしたら、前述したように、潤沢な資金でもって成長投資枠に加えて、つみたて投資枠の非課税枠(年間120万円)も使おうとするときでしょうか。

また、つみたてNISA適格銘柄に投資するときに、前述したような取得価額の分散をするためにつみたて投資枠を併用することもあるでしょう。

ただし、総じて、投資対象の幅、投資の仕方(一括・積立)が成長投資枠の方が広いため、非課税での投資金額上限が少し低い(1,200万円)とはいえ、当面は一般NISAの利用者は引き続き成長投資枠(だけ)を使うことになりそうです。

一般NISAの利用者については、投資枠の選択というよりも、前述した通り、これまで投資してきた銘柄に投資できなくなることで、2024年からは何に投資したら良いのかという悩みの方が大きくなりそうです。

今回はNISA口座開設済みの利用者がどのように、つみたて投資枠や成長投資枠を使い分けていくのかという点を考えてみました。

記事中、非課税メリット等についても言及している箇所もありますが、現時点で推定されるところに基づいて記しており、投資にあたっては、令和5年税制改正関連法等確定後の法令等に基づき、ご自身で判断いただきますようお願いします。

ちなみに、「そもそもNISAって、どういうものかわからない。」ときには、(未だ旧NISAに関する情報ですが、)日本証券業協会のウェブサイトで簡単にNISAのしくみ(「知っておきたいNISAのポイント」(注))が解説されていますので、参考になると思われます。

(注)知っておきたいNISAのポイント【日本証券業協会】

なお、今回の記事は筆者個人の見解であり、当社の公式な見解を示すものではありません。

投資等にあたっては各種の情報にあたり、ご自身の判断にて実行されますようお願いします。

次回は、新NISA(成長投資枠)で対象外となる銘柄の概要や、対象外となることでどのような影響が出てくるのかを考えてみたいと思います。

「アセマネ会社によるNISA制度改正のポイント解説」他の記事はこちら

https://note.nam.co.jp/m/mc4772f7bf330

【筆者紹介】

結城宗治:日本生命保険相互会社入社後、国内債券投資、財務企画を経験後、投資信託販売事業の立上げを担当。ニッセイアセットマネジメントでは投資信託企画の担当を経て、ファンドラップサービスGoalNaviを立ち上げ。DX推進担当。

・当資料は、情報提供を目的として作成しており、投資家に対する投資勧誘を目的とするものではありません。・当資料の内容は具体的な商品を勧誘するものではないので、手数料や報酬等の種類ごとの金額及びその合計額については、表示することができません。・投資する有価証券の価格の変動等により損失を生じるおそれがあります。・市場見通し等は、お客様の運用方針や投資判断等の参考となる情報の提供を目的としたものです。実際の投資等に係る最終的な決定は、お客様ご自身のご判断で行っていただきますようお願い申し上げます。・当資料に記載された運用商品、手法等は、リスクを含みます。運用実績は市場環境等により変動し、運用成果(損益)は全て投資家の皆様のものとなります。元本が保証された商品、手法ではありません。・当資料は、現時点で信頼できると考えられる情報を基に作成しておりますが、情報の正確性や完全性を保証するものではありません。・当資料に関わる一切の権利は、引用部分を除き弊社に属し、いかなる目的であれ当資料の一部または全部の無断での使用・複製は固くお断りいたします。・当資料で、筆者の紹介のある記事においては、掲載されている感想や評価はあくまでも筆者自身のものであり、ニッセイアセットマネジメントのものではありませんが、ニッセイアセットマネジメントと筆者との間でこれらの表示に係る情報等のやり取りを直接的又は間接的に行っているため、実質的にはニッセイアセットマネジメントの広告(「不当景品類及び不当表示防止法」におけるニッセイアセットマネジメントの表示)等に該当する場合がございますので、ご留意願います。