資産運用を人生逆転のきっかけに

母校の小学校が廃校になったと聞いたのはちょうど4年前の2019年だった。私が通っていた当時の同級生は29名だったが、現在は全校生徒を合わせても20人未満になっていたようだ。

特有の植物や動物が生息しており、人間よりも圧倒的に数が多い。そんな田舎で私は育った。大きな企業もないため、就職口を探して県外に出た子どもは戻ってこず、空き家が目立つ。

私が教育に関して違和感を覚えたのは小学校の時だ。テストの名前は憶えていないが、全国共通テストのようなものが行われ、明らかに教科書に載っていない問題が数問あった。授業のカリキュラムは全国で同じだと思い込んでいたので「なぜ教科書にない問題が出題されるのか」と先生を問い詰めたが、納得できる回答はなかった。

中学2年生の時、暇そうにしていた私に理科の先生が難関高校の入試問題集をくれた。これまた、見たことがない難問ばかりだった。その時初めて、都会では「私立学校」や「塾」というものがあり、進んだ勉強をしている子どもたちがいることを知った。

高校は家から最も近い学校に進学した。それでも片道10kmと遠い。バス代を節約するため毎日自転車で通うことにしたが片道40~50分かかるうえ、部活動で帰宅は午後8~9時となり、勉強どころではなくなった。新たに友人になった人の何人かは親が医者だった。総じてとても穏やかな性格で半分くらいは家業を継いで医者になったと思う。そのうちの何人かが家でパンを焼いているという話を聞いて「うらやましい」と母親に言ったらひどく怒られた。

人生も折り返し地点を過ぎたころ、新卒から外資系金融会社で働いている人々に話を聞く機会があった。「学生時代に留学経験がある、もしくは帰国子女」という経歴の方がほとんどだった。大学時代、寮費が月100円から同300円と3倍に上がると知り、総務課に猛抗議するほど生活を切り詰めていた当時の私は、「留学」など、夢のまた夢であった。

◆

「教育格差」の定義を調べると「生まれ育った環境により受けることのできる教育に格差が生まれること」であり、原因は貧困、地域格差、社会制度だそうだ。

そして、教育格差が生涯の収入にも影響し、その子どもに対する教育格差につながるという「貧困の連鎖」が生じているという調査は多い。

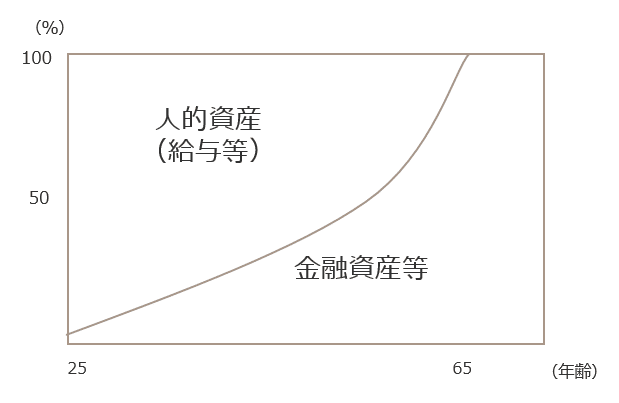

ただし、生涯の収入は給与だけではなく、それを運用した金融資産も大きな割合を占める。以下は個人の総資産を給与等の人的資産と金融資産の2つに分類し、それぞれの割合を年齢ごとに示したものである。

賃金収入は定年の65才で0となり、その後は金融資産が中心となっていることが一目瞭然だ。

<個人のバランスシートの構成比のイメージ>

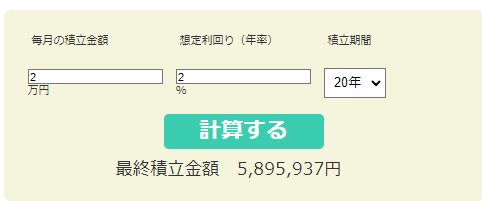

では、金融資産を着実に積み上げていくにはどうしたら良いのだろうか。金融庁のサイトでは以下のような積み立てシミュレーションができる。例えば、毎月2万円を年利2%で20年運用すれば約590万円となる。子どもが生まれたときに積み立てを始めれば在学中に短期間の留学はできそうだ。私も積み立てをしていたら、いろいろなことを我慢する必要がなかったかもしれない。

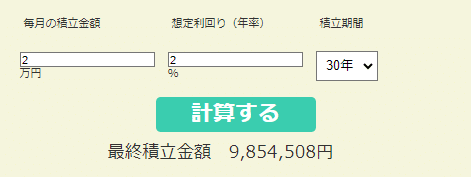

また、30才から30年間、毎年2万円の積み立てを始め、2%で運用したとした場合、985万円となる。先ほどの20年と30年の積み立てを比較すると積立期間は50%増(10年増)にも関わらず、金額は67%増(約400万円増)となる。できるだけ早期に積み立てを始めることが大事である。

◆

先日、東京近郊に住んでいる高校時代の同級生が10人近く集まった。老後の心配をしている人が多かったが、積み立て枠が拡大するなど、かなりお得感が高い「新NISA」が来年始まると知って、「早速検討してみる」と言って散会した。我々は教育格差の影響を受けたのかもしれないが、「新NISA」が逆転のきっかけになることを期待している。

アセマネ会社によるNISA制度改正のポイント解説はこちら