“老後破産”しないためには?今から始めたい資産形成のコツ

長引く不況と物価高で“老後破産”という言葉が現実味を帯びています。老後破産に陥らないためには、どのような対策が必要なのでしょうか。年金生活が不安で楽しく過ごせないのであれば、自己責任で資産形成することが求められます。

本記事では、老後破産の現状と資産形成を成功させるためのコツについて紹介します。

5人に1人は“老後破産”第二の人生を謳歌できない!?

定年退職後の生活を「第二の人生」と呼ぶことがあります。老後生活が希望に満ちたものであればよいのですが、“老後破産”という言葉が取りざたされているくらい現状はかなり深刻な状況です。

老後破産とは、定年後の年金生活で破産状態に陥り生活が困窮することを指します。

老後破産の予備軍は2人に1人!?

出典:内閣府「令和元年 高齢者の経済生活に関する調査(50ページ)」より編集部作成

内閣府が発表した「令和元年 高齢者の経済生活に関する調査」で「預貯金の取り崩し」について質問したところ、48.1%の人が「取り崩しあり」と答えています。もし預貯金が底をつけば老後破産に陥る可能性がある予備軍の人たちといってよいでしょう。

半面、「(取り崩しは)ほとんどない・全くない」という人が51.6%いるため、資産状況が二極化している可能性もあります。

取り崩す資産が少ない人は5人に1人

出典:内閣府「令和元年 高齢者の経済生活に関する調査(68ページ)」より編集部作成

では、60歳以上はどのくらい貯蓄しているのでしょうか。

同調査で「貯蓄総額」について質問したところ、「貯蓄はない」と回答した人は8.3%、「100万円未満(0円は除く)」と回答した人が10.8%という結果でした(上図参照)。これらを踏まえるとおよそ20%の人は取り崩す資産が少なく、「約5人に1人は老後破産が見えている」といっても過言ではない状況です。

「不明・無回答」も23.1%いるため、余裕のない人はさらに多いかもしれません。

第二の人生を謳歌するために資産形成を成功させるコツ

老後破産の予備軍とならないためには、定年前までに資産形成をしておくことが必要です。資産形成を成功させる主なコツとしては、以下の3つが挙げられます。

・定年前に住宅ローンを払い終えるなど負債を極力減らす

一般的に生活費のなかで最も多くの比重を占めるのが住居費です。定年後も住宅ローンが残ると年金だけでは賄えず、預貯金を取り崩して生活することになります。

例えば65歳定年の場合、30歳でローンを組むなら返済期間35年、35歳で組むなら30年というように定年までに完済できるように設定することが理想的です。

住宅ローンの支払いがなくなれば、老後も資産形成に余剰資金を振り向けることが期待できます。

・定年後も働き先を確保する

年金だけで生活できないことを考慮して、定年後も働ける場所を確保することが必要です。

この先、人手不足の時代となると予想されるため、60代でも求人は十分にあると考えられます。無理をせずに短時間のパート・アルバイトで収入を得られれば、預貯金を取り崩さずに老後生活を送ることが期待できるでしょう。

・お金に働いてもらう(資産運用)

お金に働いてもらう資産運用も選択肢の一つです。

ここでいう「お金に働いてもらう」とは、株式や投資信託などを長期保有し、値上がり益や、配当金(分配金)などにより、自分はほぼ何もせずに資産が増えることを指します。

資産運用で成功したい人は覚えておきたい3つのコツ

資産運用を成功させる主なコツとしては、以下の3つが挙げられます。

・余剰資金で資産運用を行う

投資を行う際の必須条件は、余剰資金で行うことです。余剰資金とは、具体的に貯蓄額のうち何があっても動かす必要がないお金のことを指します。

投資にリスクはつきもので、最悪の場合元本を失う可能性もあります。仮にそうなったとしても、普段の生活に支障がない金額を投資に回すようにしましょう。

・長期・積立・分散投資を行う

資産運用を成功させるために重要なのが、「長期」「積立」「分散投資」の3つの要素です。

金融商品のなかでは、3つの要素をすべて含んでいる投資信託がおすすめです。2024年からスタートの新NISA(少額投資非課税制度)では「つみたてNISA」の投資枠がこれまでの3倍にあたる年間120万円に拡大します。長期・積立・分散投資を行うには、最適な環境になったといえるでしょう。

・投資に回したら一喜一憂しない

投資を始めたら値動きに一喜一憂しないことが大事です。持ち株の値動きが気になって仕事中に何度もスマホで確認するようでは、業務にも影響が出る恐れがあります。値動きが気になる人には、個別株の値動きを、それほどチェックしなくてよい投資信託が向いています。ただし経済や社会情勢へのアンテナは常に立てておき、自ら学ぶ姿勢を持ち続けるようにしましょう。

【資産運用シミュレーション】利回りの差がどれくらいの収益の差になる?

利回りとは、投資に回した金額に対する収益の割合のことです。利回りが高いほど収益も増えます。

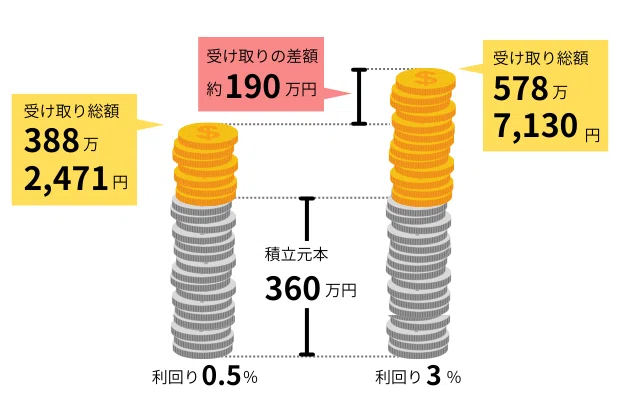

20代から30年間、月1万円を利回り3%と0.5%で積み立てた場合の収益の違いを野村證券のマネーシミュレーターを使ってシミュレーションしてみましょう。

・利回り3%の場合

30年後に受け取る金額は、約578万7,130円です。積立元本360万円に対して、約218万7,130円の運用益が得られるため、資産運用としては成功したケースといえます。

・利回り0.5%の場合

30年後に受け取る金額は、約388万2,471円です。積立元本360万円に対して、約28万2,471円の運用益を得られます。銀行の預貯金よりは高い利回りですが、資産運用としては物足りない結果といえます。

両方の利回りを比較すると、2.5%の差が約190万円の運用益の差となるため、利回りは極めて重要な投資の判断ポイントです。利回りで金融商品を選ぶなら、0.5%の債券よりは3%の投資信託のほうが高い収益を期待できるでしょう。

ただし長期分散投資を盲信してはいけない

長期分散投資は資産運用の基本ですが、盲信してよく調べずに投資先を選ぶことは避けなければなりません。安定高利回り株の代表だった電力株ですら、原発事故の補償金支払いで無配に転落した事例があります。

投資信託は、組み入れた1つの企業による影響が軽微となる点では個別株投資よりは安全といえます。ただしファンドによって運用成績にかなり差があるため、銘柄選びは慎重に行うことが必要です。特に外国株や外国債券を組み入れた投資信託は、為替動向によって運用成績が大きく左右されるため、注意しましょう。

長期分散投資だからといって必ず利益が出るわけではないため、若いうちから投資について勉強を重ね、資産運用に生かしていくことが大切です。物価高に対して年金があまり増えず、老後破産を心配しなければならない社会情勢ですが、定年前であればまだ手は打てます。

その対策の一つとして、資産運用の基本となる長期分散投資に適した投資信託を始めてみるのもよいでしょう。