~Nダイレクト、社員はどうやって使ってる?part1~

T: Nダイレクトについて、社員のみなさんはどうやって使っているのか、今回は40代男性のNさんに聞いてみたいと思います。よろしくお願いします。

N:投資信託営業部のNです。妻と小学1年生の息子と3歳の娘の4人家族です。私は子供の学費や自身の老後資金のためにゴールナビを活用しています。

T:ゴールナビのみで資産形成を行っているんですか?

N:そうですね。以前は投資信託や個別の株式で運用もしていましたが、今はゴールナビのみです。

T:投資信託や個別の株式ではなく、ゴールナビに変えた理由って何なんでしょうか?

N:一言で言うと、『おまかせで運用できる』からです。以前の運用では値動きの激しいものが多く、どうしても毎日の値動きが気になっていました。下落している時はものすごく不安でしたね。笑 結果的にはそれなりに利益は出たのですが、そのお金も結婚や住宅購入のタイミングでほぼすべて使ってしまいました。今まではなんとなく資産が増えればいいや、と思っていましたが、家族ができると考え方も変わりました。将来、家族が幸せになるためにはお金の面で苦労したくないしさせたくない、という思いから、しっかりと今後の資産形成を考える必要があるな、とずっと考えていました。ただ、子供も大きくなってきたことに加えて仕事も忙しくなってきたため、なかなかじっくり時間を取って将来を考えることが難しくなりました。

T:たしかに、Nさんは横で見ていて毎日忙しそうにされているな、と思っていました。

N:そうなんです。そんな悩みを持っていた時に出会ったのがゴールナビでした。ご存知かと思いますが、ゴールナビでは簡単な質問に答えるだけで自分に合った運用プランが提案されます。そのプランの中から自分が良いと思うものを決めてしまえばあとは自動で運用できます。目標到達確率も表示されるため、時間があまりない私にとっては何に投資したら良いかを考えたり、日々の値動きを見たり、という時間が短縮される点がすごく魅力的でした。

T:たしかに、おまかせで運用できるので悩みすぎない、という点はゴールナビのメリットの1つと言えるでしょうね。

N:そうですね。私は時間がもったいないので、自分の時間を手数料を払って買っているイメージですね。

※ゴールナビの手数料については以下をご参照ください。

https://www.goalnavi.com/commission

T:その考え方、良いと思います。時間を取るか、お金を取るか。忙しい方は時間が大事ですもんね。

N:そうですね。ゴールナビの決め手の1つとして、分散投資をしている点もあります。最近、インターネット上などで「株式のインデックスファンドに投資を続ければ問題ない」という意見をよく目にしますが、私はあまり鵜吞みにするのは良くないと思っています。過去の株式市場において、下落する期間は必ずありましたし、今後もこの上昇がずっと続く、と考えるのは少々危険かと思っています。国民の年金を運用している運用のプロともいえるGPIF(年金積立金管理運用独立行政法人)ですら株式のみに投資を行っているわけではないんですから。中長期的な投資を考える場合はやはり分散投資をすべきだ、と考えています。

T:なるほど。Nさんの投資に関する思いや考え方にゴールナビがマッチしているんですね。ちなみに、皆さん気になっていると思いますが、ゴールナビではどのような運用を行っているのでしょうか。

N:やっぱり気になりますよね?笑 私は主に中期的と長期的の2種類の時間軸で資産形成を考えています。定義は様々だとは思いますが、中期的を10年後、長期的を25年後として目標金額を定めました。

T:あれ?ゴールナビってそんないくつも運用できるんでしたっけ?

N:Tさん…。知らないんですか…。ゴールナビでは自分の目的に応じた口座を最大10個まで作れるんですよ。ちょっと極端に言えば、『お金に色をつける』ことができるんです。

T:なるほど。そうでしたね。それぞれの目的に応じて目標の金額や期間なども違いますもんね。それでは、それぞれ教えていただけますか?

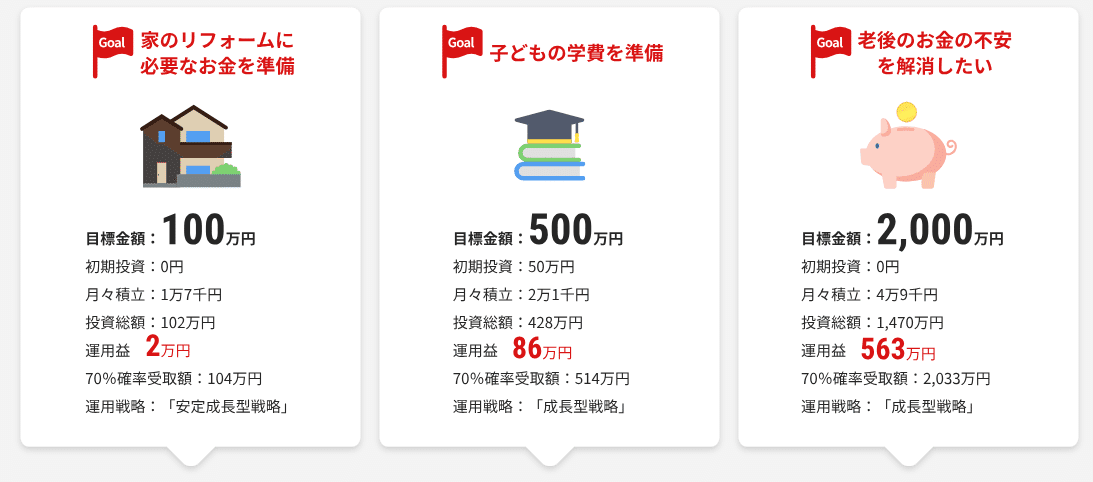

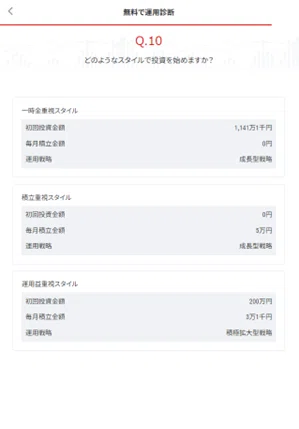

N:まずは中期的なものですが、これは子供の学費などのために、目標金額400万円、運用期間を10年で考えて無料診断を実施しました。その結果、3つの運用プランが提案されました。

N:3つの中から、初回の投資金額が40万円、その後毎月2万7千円の積立投資、というプランが一番無理なく投資ができると考えたのでそのプランにしました。シミュレーションの結果、10年後には70%の確率で408万円になる想定になりました。

T:目標到達確率やシミュレーションもあって一目でわかりますね。

N:そうなんです。中期的にはこのプランで行こうと思っています。次に長期的なものについては、夫婦の老後資金と考えており、25年間で2,000万円を目標にして無料診断をしてみました。

T:老後2,000万円問題、とよく言われますもんね。

N:診断を行った結果、こちらも3つの運用プランが提案されたので、真ん中の毎月5万円の積立投資のプランを選びました。正直、毎月5万円はきついです笑 でも、将来のために節約できるところは節約して資金をねん出しています。

T:すごいですね。

N:25年後には70%の確率で2,000万円を超える結果になりました。老後の心配もある程度払しょくされたと考えています。

T:かなり具体的に教えていただいてありがとうございます。大変参考になりました。

N:ちなみにですが、運用はすべてNISA口座で行っています。Goal NaviにはSmart NISA機能というものがあり、大きな下落があった際もNISAの枠を有効活用できるので、実はその機能にも期待しています。

T:NISA口座だと税金のメリットがありますし、Smart NISA機能はGoal Navi独自のものですからね。Smart NISA機能については以下をご覧ください。

https://www.goalnavi.com/nisa

T:Nさん、本日はありがとうございました。

N:ありがとうございました。みなさまもゴールナビの詳細をぜひチェックしてみてください!

https://www.goalnavi.com/

(次回、Iさんの活用法をご紹介!)

――――――――――――――――――――――――――――――――――――――――以下の内容については、必ずご確認ください。

・投資にあたってご留意いただきたい事項(リスク、手数料等はこちら)~Nダイレクト~

・「Goal Navi(ゴールナビ)」に関する重要事項

・その他のご留意事項

――――――――――――――――――――――――――――――――――――――――