将来のための自助努力は待ったなし!ボーナスの有効活用方法

2023年における冬のボーナスは、全産業の平均支給額で86万5,903円(2023年12月1日時点、日本経済新聞社調べ)でした。前年比2.62%増えて3年連続の増加となり、1975年以降の過去最高を更新しています。一方で老後の生活資金の不足を補う自助努力が叫ばれていることも事実です。

本記事では、将来を見据えた自助努力のためにボーナスをどのように活用すればよいかについて解説します。

■老後に不安を感じている人は8割超

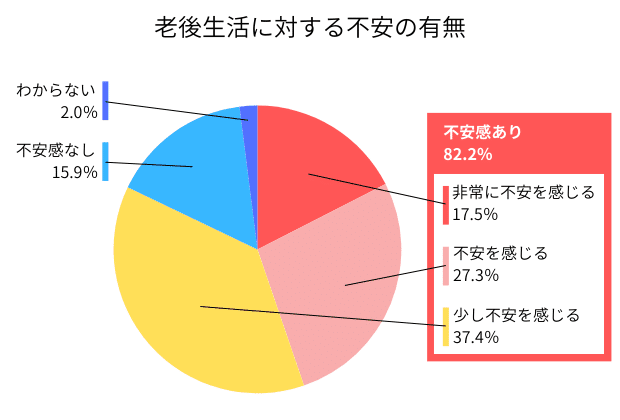

公益財団法人生命保険文化センターが行った2022年度の「生活保障に関する調査」によると、老後生活に不安を感じている人の割合は82.2%に及んでいます。

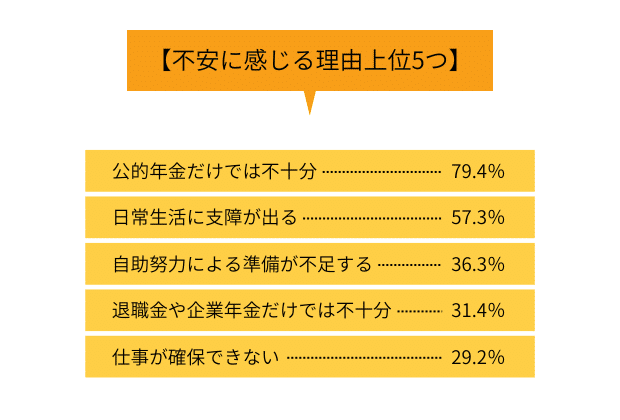

同調査で不安に感じる理由については、最も多い回答が「公的年金だけでは不十分(79.4%)」と高い数値を示しています。老後生活を支えるはずの年金だけでは足りず、なんらかの自助努力が求められている実態が見て取れる結果です。

出典:公益財団法人生命保険文化センター「生活保障に関する調査/2022年度」

■若い世代に投資ブームが来ている

自助努力として老後資金を補う方法の一つが、投資による資産運用です。政府も「貯蓄から投資へ」のシフトを促すために2024年1月から新NISA(少額投資非課税制度)をスタートしています。

●若い世代で投資を始める人が増えている

近年は、これまで投資と縁がなかったような若い世代でも投資を始める人が増えている傾向です。株式会社第一生命経済研究所が、金融中央広報委員会の「金融リテラシー調査(2022年)」を分析した結果から、若い世代の投資動向を確認してみましょう。

この分析によると「過去に1ヵ月の生活費を超える金額のお金を運用したことがあるか」との問いに「資産運用を行った」と回答した18~29歳の割合は、2016年(11.6%)から2022年(20.2%)で8.6ポイント増えています。さらに「株式、投資信託、外貨預金・外貨MMFのうち、いずれか一つでも購入したことがあるか」の問いの回答として、18~29歳の人は前年比10.1ポイントと大幅に増えました。

若い世代の投資への関心は、年々確実に高まっていることが調査からもうかがえます。

出典:株式会社第一生命経済研究所「金融リテラシー調査(2022年)で見る若年層の特徴」

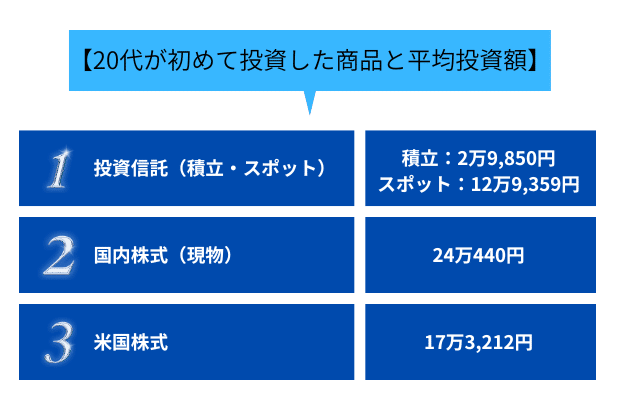

●20代が投資を始めたきっかけと投資した商品は?

若い世代は、なぜ投資を始めたのでしょうか。楽天証券が行ったアンケート調査によると、投資を始めたきっかけで最も多かったのが「副収入を得たい」という回答でした。次いで「将来への不安」「まとまったお金の活用」と続きます。また、同じアンケート調査で20代の顧客に「初めて投資した商品と平均投資額」について聞いたところ、以下のような結果でした。

出典:楽天証券「実態調査!!20代に投資ブーム」

投資した商品で最も多かったのは、投資信託です。若い世代にとっては、スマホで投資できるなど、利便性が高まったことで投資が身近になりました。将来への不安から20代でも投資を始めていますが、まだ投資経験がないため、自分の判断で行うのはハードルが高いのでしょう。

そのためできるだけリスクが少ない投資を行おうと考え、プロが運用する投資信託を選ぶ姿勢が見て取れます。

国内株式と米国株式にも投資していますが、投資金額は投資信託に比べて現物株のほうが多い傾向です。安定運用が期待できる投資信託のほうが投資する人数は多いですが、金額はまとまった資金が必要な現物株のほうが多くなることがアンケートの結果からわかります。

今後も新NISAを利用して投資を始める若い世代が増えることで、株式市場がさらに活性化することが期待されます。

■将来を見据えた若い世代の賢いボーナスの活用方法

会社員(給与所得者)であれば夏・冬に支給されるボーナスを将来のためにどのように活用するかを考える必要があるでしょう。有効な活用方法として考えられるのが、資産運用と自己投資です。

●ボーナスで将来のために資産運用を始める

現状の社会では「賃金が上がらない」「年金制度に不安がある」「長寿により老後資金が多く必要」など、お金に関する不安がつきまといます。そのため、今から将来に向けたお金に関する準備を進めていかなければなりません。

まずはNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)など、税制優遇されている投資を始めることがボーナスの使いみちとして有効です。加えて、最近は輸入物価上昇によるインフレも進んでいます。インフレの影響を少しでも緩和するためには、以下のような商品で資産運用を行い、お金の価値の目減りを補う必要があります。

・投資信託

投資信託は、投資家から集めた資金をプロが運用し、諸経費を差し引いた運用益から分配金の形で投資家に配当する金融商品です。多くの銘柄でポートフォリオを組んで運用するため、個別株へ投資するよりも低リスクでの運用が期待できます。

投資信託は「1.組み入れる対象」「2.投資する地域」「3.運用方法」によって分類できます。方法によっては低リスクでないものもあるため、注意しましょう。

1.組み入れる対象

投資信託を大別すると株式に投資する「株式投資信託」、債券に投資する「公社債投資信託」、両方をバランス良く投資する「バランス型」の3つです。「株式投資信託」は株価変動の影響を受けやすいため、その分リスクが高まります。一方、「公社債投資信託」は株式を組み入れていないためローリスクです(ローリターンでもある)。

インフレの影響を緩和する目的であれば、利回りが低い傾向の公社債投資信託よりも、運用次第で高い利回りが期待できる株式投資信託のほうが適しています。自身の目的に合った方法を選ぶようにしましょう。

2.投資する地域

国内型と国際型があります。国際型にはエリアを限定しないタイプと、エリアを限定したタイプがあります。

国内型は日本の景気、金利動向の影響を受けます。例えば、日本が不景気になれば株価にも影響が出ますが、国内景気に左右されない銘柄を組み込んでいればリスクは低減できるでしょう。国際型は海外の景気、金利動向に加えて、為替相場も影響してきます(為替リスクがない商品もある)。海外でも景気の安定した国に投資すれば低リスクの傾向です。

3.運用方法

インデックス型とアクティブ型があります。インデックス型は日経225やTOPIXといった指数に連動する運用方法です。そのため、アクティブ型に比べてリスクは低いのが特徴です。アクティブ型は値上がりが期待できる株式に積極的に投資する方法です。リターンが期待できる一方で、インデックス型に比べてリスクが高くなります。

将来のための資産形成が目的であれば、1〜3をよく考慮し、なるべくリスクの低い方法で長期間投資するのが賢明です。

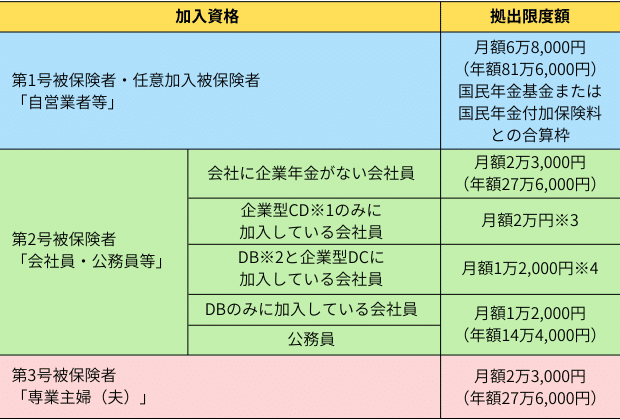

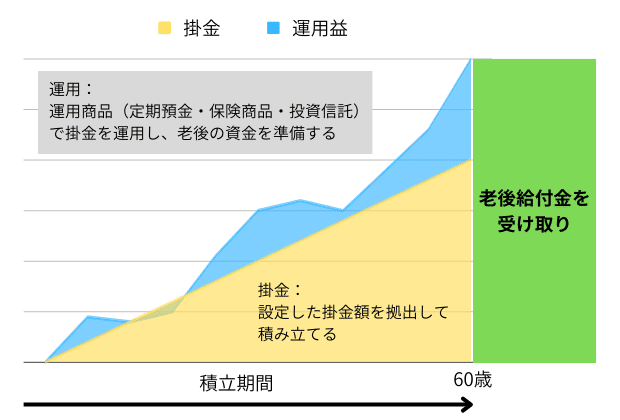

・iDeCo(個人型確定拠出年金)

長期運用をしたい方にはiDeCoもおすすめです。iDeCoは、自分が拠出した掛け金を自分で決めた運用先で運用して原則60歳から年金を受け取る個人年金制度です。基本的に20~65歳までの条件を満たしたすべての人が加入できます。ただし拠出した掛け金は原則60歳になるまで引き出せないため、注意が必要です。

※1:企業型CDとは企業型確定拠出年金のことをいう。

※2:DBとは確定給付企業年金(DB)、厚生年金基金、石炭鉱業年金基金、私立学校教職員共済をいう。

※3:企業型確定拠出年金(企業型DC)のみに加入する場合

月額5万5,000円 – 各月の企業型DCの事業主掛金額(ただし月額2万円を上限)

※4:企業型DCとDB等の他制度に加入する場合

月額2万7,500円 – 各月の企業型DCの事業主掛金額(ただし月額1万2,000円を上限)

出典:「iDeCo公式サイトiDeCo(イデコ)の特徴」より編集部作成

厚生労働省によるとiDeCoで運用できる商品は、運営管理機関が選定・提示する運用商品(投資信託、保険商品、預貯金等)です。複数の運用商品を選ぶことも可能で、途中で運用商品の変更もできます。

前述したようにiDeCoは60歳まで掛金を引き出せないことから、老後のための資産形成に向いています。若い年代から始めれば長期運用になり、価格変動のリスク低減が期待できます。

※「元本確保型」の商品もありますが、投資信託等の商品の場合は元本を下回る可能性もあります。

※受給開始年齢は、加入期間等に応じて決まります。

※受取額は拠出した合計額や運用成績によって一人ひとり異なります。

出典:「iDeCo公式サイトiDeCo(イデコ)の特徴」より編集部作成

さらに、運用中の掛金がすべて所得控除になり、運用益が出た場合も非課税です。仮に、毎月の掛金は少なくても複利効果が期待できるため、長期スパンでの将来のための資産形成に向いている商品といえるでしょう。

●自己投資で年収アップや副業を始める

ボーナスを自己投資に使って年収アップや副業を始めることも有効な活用方法です。自己投資でスキルを上げて、年収アップや副業につなげることができます。

最もスキルを上げやすいのが資格の取得です。資格には、現在就いている仕事に直接役立つ資格もあるため、スキルアップがそのまま収入アップに結び付く場合もあります。例えば、介護の仕事であれば、訪問介護員(ホームヘルパー)の人が介護福祉士の資格を取ることで年収アップが期待できるでしょう。

資格にはなりませんが、知識を得ることでスキルアップにつながるものもあります。例えば、TOEICのように「聞く・読む・話す・書く」ことすべての英語コミュニケーション能力が測定される試験で、現在の能力を確認できます。英語でコミュニケーションできる能力が高まれば、仕事上だけでなく日常生活で外国人と接するときに役立ちます。

また取得するものではありませんが、仕事のパフォーマンスを上げるには健康であることも大事です。

トレーニングジム、スイミングスクールに通うのも一つの方法ですが、定期的に運動することで健康を維持することが期待できます。健康が仕事の活力向上に反映されれば、収入アップも期待できるため、有効な自己投資の一つといえるでしょう。

■年金以外の自助努力は待ったなし!

老後生活を考えると、年金以外の収入を作る自助努力は待ったなしです。ボーナスを自己投資に使ってスキルを高めることで収入を増やしたり、投資を行って配当金や分配金をもらったりするなど、人それぞれの判断となります。

一般的に若い世代の人は、平均寿命から見ると先が長いため、仕事にせよ投資にせよ時間を味方につけることが可能です。無理なく将来のための自助努力を続けることができるのが、若い世代のメリットといえます。ボーナスを有効に活用して将来のためのスキルアップや資産形成を行っていきましょう。

2023-DX276