アセマネ会社によるNISA制度改正のポイント解説~(1)改正の概要~

令和5年(2024年)の税制改正(注1)において、岸田政権の目玉政策の一つ「資産所得倍増プラン」の柱となるNISA制度の改正が決まりました。

制度の大幅拡充が図られた今回の変更は、個人の投資のスタイルや投資選好も大きく変えるポテンシャルを秘めていると考えられます。

注1:令和5年度税制改正の大綱https://www.soumu.go.jp/main_content/000853546.pdf

今回は、制度改正の主なポイントについて、見てみましょう。

制度の恒久化により、NISAは一生涯使える制度に。年間投資枠よりも生涯投資枠の拡大にこそ注目

今回のNISA制度改正における重要なポイントは3つです。

【ポイント1】制度の恒久化

一つ目は「制度の恒久化」です。

従来の制度では、一般NISAであれば5年、つみたてNISAであれば20年という非課税期間の制限がありましたが、これが一生涯使える制度に変わりました。

しかし、恒久化といっても際限なく利用できるわけではありません。富裕層優遇の批判を避けるため、引き続き累積の非課税投資額(「生涯投資枠」といいます。)には限度が設けられています。とはいえ、従来制度では累積の非課税限度額が一般NISAでは600万円(=120万円×5年)、つみたてNISAでは800万円(=40万円×20年)でしたから、これに比べて新制度の1,800万円という上限額は更に多くの方のニーズに十分適うものになったといえるでしょう。

年間の非課税枠も、一般NISA(制度改正に伴い、「成長投資枠」と呼ばれるようになるようです。)が年間120万円から240万円となり、つみたてNISA(これも「つみたて投資枠」と呼称されるようです。)も年間40万円から120万円に拡大し、メディア等ではこの部分が大きくクローズアップされていますが、この部分は多くの人にはあまり重要な要素ではなさそうです。

実は「非課税枠」上限まで使われることは少ない

2021年のデータ(注2)では、つみたてNISAは年間40万円の非課税枠に対して、「20万円超の利用者」は口座開設者の35%に過ぎません。一般NISAでも同様で、年間枠120万円に対して「100万円超の投資をされている方」は(ロールオーバーの方も含めて)21%にとどまっています。年間非課税枠が拡大しても、その拡大分を活用するのは、それほど多くはなさそうです。

つみたて投資枠の年間非課税枠は月あたり10万円の積立ですが、従来の月額3.3万円でもなかなか拠出が厳しい方が多いことを鑑みれば、世の中でクローズアップされているほど(年間非課税枠の拡大は)メリットはないのかもしれません。

注2:「NISA・ジュニアNISA利用状況調査:令和3年12月末時点(確報値)(令和4年8月8日公表)」

ある程度、まとまった資金の投資にメリット「年間投資枠の拡大」

年間非課税枠の多寡は生涯投資枠(累積の非課税投資限度)に至るまでの期間をどれだけ短くできるかというポテンシャルとして考えれば良いのでしょう。

特に、相続資金など何らかの資金が入ったときに、NISA口座に投入するには、特に成長投資枠の年間枠の大きさが大事になりそうです。

例えば、1,000万円の相続があったとき、従来の制度では一般NISAでは120万円ずつ5年に分割してNISA口座に投資することしかできず、400万円はNISAを利用することができませんでした。つみたてNISAの場合でも、毎年40万円を20年かけて積み立てて、ようやく800万円をNISA口座に移すことができますが、それでも200万円は余ります。

今回の改正では、成長投資枠を利用するなら同じ5年間の分割ですが、すべてをNISA口座に移せますし、後述するようにつみたて投資枠も併用すれば3年(例えば、成長投資枠で240万円×3、つみたて投資枠で120万円×2+40万円)という相対的に短期間で移すこともできるようになりました。

積立によって時間を分散した方が良い(投資期間を伸ばした方が良い)というご指摘を除けば、年間非課税枠が広がったことで、何らかの余裕資金があるときには早めに非課税のメリットを受けることができるようになったということです。

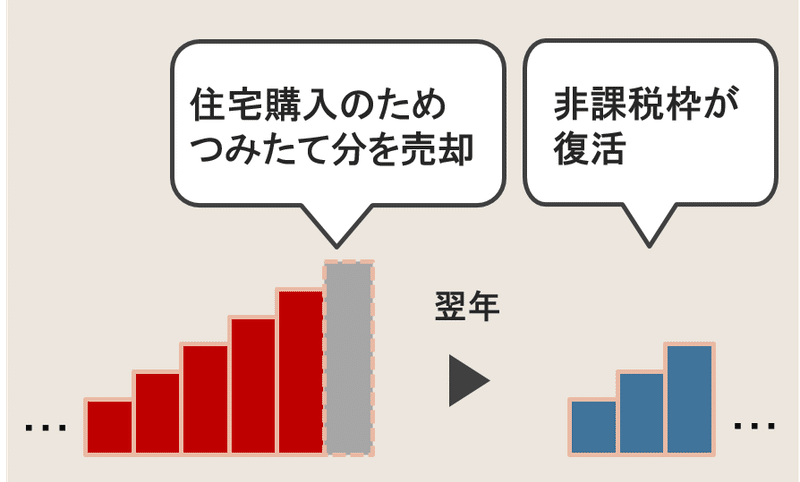

【ポイント2】売却した際には非課税枠が復活。ただし、復活は翌年以降なので回転売買は不可

次に「非課税枠の復活」も今回の制度改正の重要なポイントです。

これまではNISA口座で売却を行っても、一旦投資に使ってしまった非課税枠は復活することはありませんでした。

しかし、今回の制度改正では、商品を売却すると、当該商品の(時価ではなく)取得価額相当分の非課税枠が復活するようです。

「非課税枠の復活(再利用)」ということで、NISA口座のなかで、株式の売買を繰り返して、短期の値ざや稼ぎもできるのではないかという観測(期待?)が一時期あったようですが、実際には生涯投資枠での非課税枠が復元されるだけで、年内の再利用はできないようです。

年内に売却した部分の非課税枠復活は翌年始に反映するため、年間240万円(成長投資枠)や120万円(つみたて投資枠)の非課税枠は、売っても都度復活することなく、買いの都度、減っていくだけです。

とはいえ、従来制度であれば、一時的に何かしらお金が必要なときにNISA口座から資金を取り崩した場合、(年間非課税枠に余裕がなければ)再度NISA口座への投資することはできませんでしたが、制度改正によって翌年始には売却(の取得価額)分だけ生涯投資枠が復活するため、再度NISA口座に資金を振り向けることができるようになりました。

NISA口座で積み立ててきた住宅資金をNISA口座での売却で賄ったあと、売却により復活した枠で老後資金の蓄積をNISA口座で再度行うということも出来そうです。

従来以上にNISA口座を機動的に利用(気楽に取崩し)できるようになることもあり、生涯投資枠の大幅な拡充と合わせ、従来の課税口座からNISA口座へのシフトが進むものと思われます。

【ポイント3】一般NISAとつみたてNISAが同時に使える。ただし、一般NISA(成長投資枠)だけでは非課税枠は1,200万円まで

最後に、「一般NISA(成長投資枠)とつみたてNISA(つみたて投資枠)の併用」です。

従来の制度では、一般NISAとつみたてNISAは選択制で、いずれかの制度のみの利用となっていました。しかし、今回の制度改正では、この2つのNISAが統合され、両方を活用することができるようになりました。

累積の非課税投資限度額は相対的に大きい(800万円)けれど、制限された運用対象での積立を求められるつみたてNISAと、累積の非課税投資限度額は相対的に小さい(600万円)けれど、株式も含めて各種の商品への投資ができ、かつ、積立に限られない自由度の高い一般NISA。このいずれかを年ごとに選択することになっていましたが、今回の制度改正で、両方を利用することができることになりました。

ただし、一般NISAに相当する成長投資枠については、累積の非課税枠である生涯投資枠上限が1,200万円とされており、成長投資枠だけではNISA口座の生涯投資枠上限1,800万円を使い切ることはできない仕組みです。

即ち、1,800万円の生涯投資枠を使い切るには、成長投資枠を優先するにしても、つみたて投資枠で最低でも600万円を積み立てることが必要です。

成長投資枠(一般NISA)の投資対象に制約も。

細かい変更点では、一般NISAに相当する成長投資枠で投資できる商品に制約がかかったところも注意が必要です。

上場株式では、整理銘柄や監理銘柄が除外とされました。また、投資信託では、つみたてNISAの適格商品と似た制約がかかることになるため、毎月分配型の商品やデリバティブ利用の商品、信託期間の短い商品が対象外となります。

従来のNISA口座では、公的年金等の補完として毎月のキャッシュフローを得るため毎一般NISA口座で毎月分配型商品を投資されている方もいらっしゃるようですが、2024年の制度改正後は新たに毎月分配型をNISA口座では買うことができなくなります。

なお、2023年末までに従来の制度で投資したものについては、新制度の外枠となるため、非課税期間内は取扱いに変更が生ずることがありません。

今回は2024年からのNISA制度改正について、重要と思われる変更点の概要についてご紹介しました。

次回は、変更されたNISA口座の使い方や、制度変更を受けた市場の変化について考えてみたいと思います。

※当資料は法律・会計・税制上の助言をなすものではないため、法律・会計・税制上の取扱いについては各専門家にご確認くださいますようお願い申し上げます。

「アセマネ会社によるNISA制度改正のポイント解説」他の記事はこちらから

https://note.nam.co.jp/m/mc4772f7bf330

・当資料は、情報提供を目的として作成しており、投資家に対する投資勧誘を目的とするものではありません。

・当資料の内容は具体的な商品を勧誘するものではないので、手数料や報酬等の種類ごとの金額及びその合計額については、表示することができません。

・投資する有価証券の価格の変動等により損失を生じるおそれがあります。

・市場見通し等は、お客様の運用方針や投資判断等の参考となる情報の提供を目的としたものです。実際の投資等に係る最終的な決定は、お客様ご自身のご判断で行っていただきますようお願い申し上げます。

・当資料に記載された運用商品、手法等は、リスクを含みます。運用実績は市場環境等により変動し、運用成果(損益)は全て投資家の皆様のものとなります。元本が保証された商品、手法ではありません。

・当資料は、現時点で信頼できると考えられる情報を基に作成しておりますが、情報の正確性や完全性を保証するものではありません。

・当資料に関わる一切の権利は、引用部分を除き弊社に属し、いかなる目的であれ当資料の一部または全部の無断での使用・複製は固くお断りいたします。