大谷翔平はなぜ年俸の「後払い」を選択したのか?大谷流から学ぶ投資の考え方

大リーガーの大谷翔平選手がドジャースとメジャー史上最高の総額7億米ドル(1ドル=150円換算、約1,050億円)で契約を結びました。年棒の額はもちろん、年俸の97%が後払いというのにも驚いた方は多いのではないでしょうか。

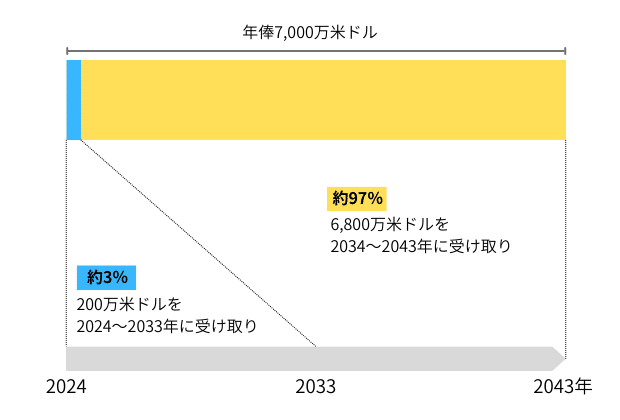

大谷選手の年俸は7,000万米ドル(約105億万円)です。そのうち200万米ドル(約3億円)を2024~2033年まで受け取り、残りの6,800万米ドルは2034~2043年までに後払いされる契約とのことです。

なぜ大谷選手は後払いを選んだのでしょうか。本稿では、大谷翔平選手が後払いした理由や彼から学ぶ投資の考え方について解説します。

大谷翔平選手が後払いにした理由は「チームのため」

ドジャース、レンジャーズへの移籍、あるいはエンゼルスに残留など入団先候補が複数取り沙汰されていた大谷選手は、最終的にドジャースへの入団を選択しました。この報道に日本中が湧きましたが、それとともに世間を驚かせたのが高額な年俸の後払いを自ら申し出たことです。大谷選手が後払いを選択したことには、大谷流の勝負へのこだわりがあります。

大谷選手がドジャースに入団した一番の目的は、ワールドシリーズで「優勝」することです。優勝に近づくには、チーム戦力アップのために大きな補強が求められます。ドジャースは、強豪チームとして有名ですが、2014~2023年の成績はナショナルリーグ西地区優勝を9回果たしているものの、ワールドシリーズ優勝は2020年の1回のみです。常勝軍団としては不満の残る結果といえます。

球団首脳も「これらの成績には満足していない」と語っており、その勝ちたい気持ちを大谷選手も入団会見で評価していました。ドジャースには「先発投手陣が不足している」という事情があります。ドジャースに限らず、ヤンキース、メッツ、レッドソックスなどの強豪も先発投手の補強を狙っており、山本由伸選手(元 オリックス・バファローズ)の争奪戦が展開されました。

ドジャースとしては、ライバルチームに勝って是が非でも獲得したい選手です。しかし戦力補強のための予算には限りがあるので、大谷選手の超高額な年俸を支払うと補強が思うようにできない可能性があります。

さらに、大リーグには「課徴金(ぜいたく税)」という制度があり、チームの総年俸を規定額以内に収められなかった場合、課徴金を課せられてしまいます。ところが、大谷選手の年俸を後払いにすれば、ペイロール(25人の枠に入った選手の年俸総額)に柔軟性を持たせることができます。

ドジャースとしては、願ってもない申し出でしょう。この大谷選手の決断は、すぐに大きな効果を生むことになります。

大谷の後払いが生んだ山本由伸のドジャース入団

2023年12月の年の瀬に大きなニュースが飛び込んできました。大谷選手とともに入団先が注目されていた山本由伸選手のドジャース入団が決定したのです。2023年12月23日のNHKの報道によると、契約額は投手としては大リーグ史上最高額の12年総額3億2,500万米ドル(約487億5,000万円)です。

ドジャースとしても大谷選手との後払い契約が決まったことで、山本選手の獲得にも余裕を持って臨めたという経緯があります。いわば大谷選手の後払いが山本選手のドジャース入団を生んだといっても過言ではないでしょう。

大谷選手の狙いもまさにここにあったのかもしれません。山本選手とドジャースの入団交渉の席に大谷選手が同席したことからも「山本選手に入団してほしい」という思いが伝わります。山本選手も大谷選手から、ともにワールドシリーズ優勝を目指そうと呼びかけられたことが入団の決め手になったことは想像に難くありません。

投手陣の補強が必要なドジャースに山本選手が入団したことによって、2024年のワールドシリーズ進出の可能性はかなり高まったといえます。

日本でも意外と浸透している「後払い」

大谷選手の契約で話題になった後払いですが、私たちの日常生活でも後払いはなじみが深い制度です。インターネットで買い物をするときは、クレジットカード払いを利用することで口座引き落としによる後払いになります。ZOZOTOWNなどでは「ツケ」で商品を購入でき、他にも似たようなシステムをとっている事業者も少なくありません。

企業側からすると、後払いは「貸し倒れ」というリスクになります。万が一購入者が自己破産した場合は、支払い不能となって代金を回収できないケースもあるでしょう。後払いは、支払う購入者ではなく受け取る事業者がリスクを負うのです。

大谷選手とドジャースの契約でも同じようなことがいえます。「10年後の後払い」という契約なので、万一ドジャースが経営破綻すれば契約不履行になる可能性があります。この場合、リスクは大谷選手が負います。

Z世代の4人に1人が利用する「BNPL」とは?

ツケで商品を購入できるシステムの一つに「BNPL(Buy Now,Pay Later)」があります。Z世代の4人に1人がBNPLを利用しているといわれています。BNPLとは、「今買って後で払う」という意味があり、クレジットカードと似た仕組みの決済方法です。

利用者が購入した代金を事業者が加盟店に立て替え払いし、利用者が後から事業者に代金を支払う仕組みです。インターネットで購入する場合、クレジットカードの情報を入力するのが手間ですが、BNPLは電話番号やメールアドレスの入力だけで購入できる点が特徴です。

またクレジットカードを作る場合は、本人確認書類の送信や年収・職業などの情報を入力しなければないことがデメリットです。場合によっては、審査に通らないケースもあるでしょう。BNPLでは、これらの面倒な手続きがないことも人気の秘密です。ただし使える金額には、限度があります。

例えばメルカリでは、フリマアプリでの取引状況などから利用限度額を設定する仕組みです。この仕組みによって事業者も貸し倒れのリスクが低くなり、利用者も過剰な限度額を設定できないため、両者にとって有効な方法といえます。

支払いも翌月一括払いにすれば分割手数料がかかりません。店頭で買い物するときの方法は、QR決済と同じです。アプリからのバーコードでの決済や、QRコードを読み取ってもらって決済することができます。

ただその場で残高から差し引かれるのではなく、実際に支払うのは翌月以降となる点が大きな違いです。QR決済の手軽さとクレジットカードと同じ後払いの仕組みを兼ねている点が、若者に人気が高い秘密なのかもしれません。ZOZOTOWNやメルカリなどが進出していることから、日本でも今後利用が増えることが予想されます。

大谷流の考え方こそが長期投資のエッセンス

「投資も実は後払いに近い」と聞くと意外に思う人も多いかもしれません。例えばiDeCoは、原則60歳まで資産を引き出せません。そのため、積み立てられた元本を除いた運用益を後払いで受け取る感覚に近いでしょう。

※「元本確保型」の商品もありますが、投資信託等の商品の場合は元本を下回る可能性もあります。

※受給開始年齢は、加入期間等に応じて決まります。

※受取額は拠出した合計額や運用成績によって一人ひとり異なります。

出典:iDeCo公式サイトiDeCo(イデコ)の特徴」より編集部作成

投資信託で無分配型のファンドを選んだ場合、分配金は元本に組み入れられて複利運用されるため、途中で分配金が配当されることはありません。最終的に売却したときに運用益として受け取ることになるので、投資信託の分配金はいわば後払いといえるのです。

今は大リーガーとしてのプレーに集中し、10年後に年俸の大半を受け取るという大谷選手流の考え方は、投資における短期投資で目の前の利益(年俸の通常払い)を狙うことではなく、長期運用した上での先の利益(チームの優勝)を確保する考え方と通じます。お金よりもチームの優勝を優先する大谷選手がドジャースで見事ワールドチャンピオンになれるのか、今後の動向から目が離せません。

みなさんも大谷選手のように、長期スパンでの資産運用を考えてみてはいかがでしょうか。