投資未経験者のためのインデックス投資入門

個人資産運用が注目を集めている。資産所得倍増計画や新NISAの導入により、さらに熱気を帯びそうだ。こうした中、投資未経験の人たちは、「投資は危ないものでは?」、「投資といっても何をどうすればいいの?」と困惑しきりなのではないか。

そこで本稿は、「投資未経験者のためのインデックス投資入門」と銘打って、悩める投資未経験者の方々のご参考に供したい。

難しいことは何もない。適切なインデックスファンドを選んで、定期的に一定額を投資し続けるだけだ。いわゆるドルコスト平均法によるインデックスファンド投資である。

「簡単過ぎ!本当に効果あるの?」、「分散投資は?」、「投資ならアクティブファンドでしょ!」といった様々な声が聞こえてきそうだ。

結論から言えば不安はご無用。これから資産運用を始めようとする方にとって、分散投資、アクティブいずれも必要ないと筆者は考える。理由は追々説明するとして、まずはインデックスファンド投資の意義から説明を始めよう。

1.なぜインデックスファンドか?

(1)答えはシンプル、資本主義が健全に機能する国・地域の幅広い上場企業に投資すれば、その経済成長と連動したリターンが得られるはずだからだ。幅広い上場企業への投資=インデックスファンドである。

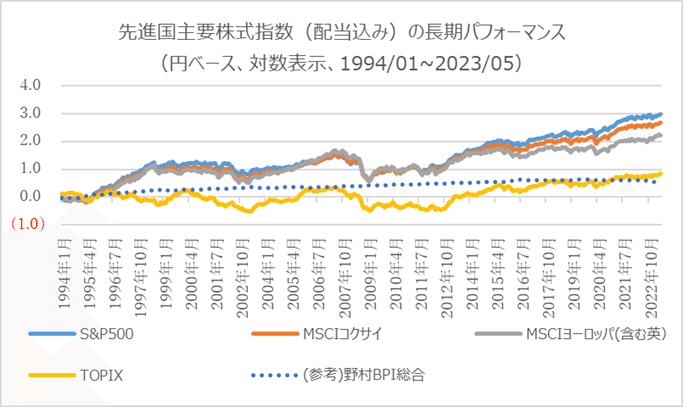

(2)適切なインデックスの選択が何より重要だ。各インデックスのパフォーマンスを見ると、TOPIXと比較して米国(S&P500)やグローバル(MSCI(コクサイ))が人気なのも頷ける。(図表1)

(3)インデックスファンドは、他のファンドと比較すると、透明性が高く、コストが低い場合が多い。投資したインデックスを見れば、ファンドの値動きがわかる。運用者も銘柄を取捨選択する必要がない(上場銘柄の広範囲をカバーしているので)。よって低コストが実現でき、銘柄分散も十分にできる。

(出所)S&P、MSCI、東証、NRIのデータを基に、ニッセイアセット作成

一方で、インデックスファンドへの投資のデメリットとしては、

・インデックス以上のリターンが望みにくい

・長期投資が前提となり、短期間ではリターンが得られない可能性が高い

などが挙げられる。

あくまで、長期投資を前提としているため、短期での大幅なリターンを望むような投資家にはあまり向いている商品ではない点に注意が必要だ。

2.ドルコスト平均法による投資に意味があるのか?

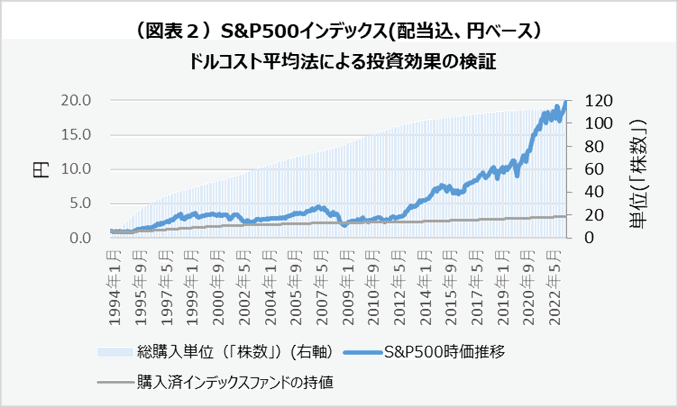

常に一定額を投資し続けるので、購入済ファンドの取得価格を時価以下に保つ効果が期待できる。論より証拠、(図表2)をご覧頂きたい。S&P500インデックスに1994年1月以降、毎月1円ずつ投資し続けた場合の仮想例である。

仮想例であるため留意は必要(1円単位での投資可能、端数制限なくS&P500の購入が可能、各種コストなし)だが、購入済ファンド全体の取得価格(グレーの線)は、ほぼ常時、時価(ブルーの線)を下回り、含み益が生じていることがわかる。

2012年以降の急激な上方乖離は、ファンド価格の上昇に伴い、S&P500の購入数量が減少していったために生じたものだ(ライトブルーの棒グラフ)。逆に、投資開始後、S&P500が下落したとしても、その分購入数量が増えるため、当初の高い取得価格が徐々に薄まっていくことになる。

3.ドルコスト平均法によるインデックス投資の弱点は?その軽減策はあるのか?

(1)この方式の弱点は、高値圏で投資開始した直後に、市場が急落することである。2007年のサブプライムローン危機から2008年のリーマンショック時がそれに当たる。

この場合、通常の定額購入のみに依存していると、取得価格の改善までに長い時間が掛かる。この点を採り上げて、ドルコスト平均法によるインデックスファンド投資は役に立たないという人も居る。

(2)だが、もし、この時に手元に余裕資金があり、それをファンドの追加購入に充てることができたらどうだろうか。追加資金額と購入済ファンド総額とのバランスにもよるが、やり方次第では、取得価格の著しい改善が期待できるのではないか。

(3)勿論、リスクはある。追加購入の後、インデックスがさらに下落したら含み損が増えるだけだ。しかし、ピンポイントで追加購入するのではなく、何回かに分けて実行すればリスクは軽減できる(時間分散)。そもそも資本主義が健全に機能するインデックスを選んでいるので、下落一辺倒となることは考え難く、自律的な反発が早晩期待できる。実際、2007年~2008年の時も、2009年以降、S&P500インデックスは大きく反発した(図表3)。

(出所)S&P500のデータを基にニッセイアセットが再現

4.なぜ資産分散は必須ではないのか?アクティブファンド採用は不要か?

(1)ドルコスト平均法は、分割購入=時間分散によりリスクを分散している(資産分散ではなく)。インデックスファンド一択としているのは投資未経験者に資産選択の負荷を掛けないためでもある。

(2)平時のドルコスト平均法による定額投資を一種のパッシブ運用とすれば、3.のような急落局面での追加購入は、アクティブな投資判断による投資=アクティブ運用と見做すこともできると考える。

(3)そもそもコストを上回るリターンを得る可能性のあるアクティブファンドを投資未経験者が自ら発掘するのは少々ハードルが高い。

5.なぜ機関投資家(公的年金)は、資産を分散し、アクティブファンドを採用するのか?

機関投資家(公的年金)が資産を分散するのは、彼ら固有の事情に因る。

他者から資金を預かって投資運用するのを業務とする関係上、機関投資家(公的年金)には予め定めた方針に則って投資することが求められる(受託者責任)。その際、彼らには分散投資が義務付けられている。

また、3.で述べたような急落局面が生じても当初の方針を機動的に変更することは実務上難しいケースが多い。アクティブ運用採用は、こうした急落の影響を軽減したり、収益化したりするための手段と位置付けられる。元々、機関投資家(公的年金)には、資金規模に応じたアクティブ運用報酬の逓減が適用され、また個別交渉の余地もあり、コストを上回るリターンを狙える立場にある。

以上はどれも個人投資家には該当しない。よって、分散投資もアクティブファンド採用も機関投資家を基準に考える必要はない。

なお、イメージとは異なるかも知れないが、機関投資家(公的年金)もインデックス運用が中核を占めることは付け加えておきたい。

6.50代以降のシニア層にもドルコスト平均法は有効か?

有効と考える。

総じて、50代以降のシニア層は、子どもの独立による教育支出の減少や相続などで、ある程度の資産を保有していることが多い。彼らにとって重要なのは資産を減らさないことである。既に見た通り、ドルコスト平均法は、取得価格を時価以下に保つ効果があり、資産保全の上でも有用と考えられる。

こうした資産保全効果をより高めるには、定期的な投資額を慎重に定め、急落局面に備えた追加資金を厚めに取り置くことが望ましい。それもキャッシュや預金がよい。

この点、年齢が進むに連れ、債券(ファンド)比率を増やすべきとの声もあるが、足元の状況が急転でもしない限り、目先債券がキャッシュや預金に優るようになるとは思えない。

7.結論

以上の実践により投資未経験者も投資に一歩踏み出すことができるものと思う。本稿記載を基に経験を積み、成功体験を是非味わって頂きたい。その過程で独自の工夫も加え、読者のみなさんが資産形成のプロになることを願って筆を擱(お)く。

【筆者紹介】大塚 修生

外資系資産運用コンサルティング会社勤務の後、当社に入社。主として、当社の運用戦略のリサーチに従事。 前職では、グローバルと協調し、資本市場リサーチと日本債券リサーチを主導。これを基に、年金顧客向けに幅広いアドバイスを提供。 CFA協会認定証券アナリスト、CAIA協会認定証券アナリスト、FRM(GARP認定金融リスクマネジャー)、SCR(サステナビリティ及び気候変動リスクマネジャー)

・当資料で、筆者の紹介のある記事においては、掲載されている感想や評価はあくまでも筆者自身のものであり、ニッセイアセットマネジメントのものではありませんが、ニッセイアセットマネジメントと筆者との間でこれらの表示に係る情報等のやり取りを直接的又は間接的に行っているため、実質的にはニッセイアセットマネジメントの広告(「不当景品類及び不当表示防止法」におけるニッセイアセットマネジメントの表示)等に該当する場合がございますので、ご留意願います。