どっちがいいの?「iDeCo」と「マッチング拠出」の選び方

2022年10月DC法改正により企業型確定拠出年金(以下、企業型DC)の加入者もiDeCoに利用しやすくなりました。改正前は会社の企業型年金規約で定める場合のみiDeCoへの加入が認められていたのですが、この改正後はどの企業型DCに加入していても原則iDeCoに加入できるようになりました。さらに2024年12月からは企業型DC以外の確定給付企業年金(以下DB)等の他制度と併用する場合のiDeCoの拠出限度額が1.2万円から2万円に引上げられます。

ただし、以下の点には留意が必要です。

企業型DCとiDeCo併用の留意事項

企業型DCでマッチング拠出を行っている人はiDeCoには加入できません。どちらかを選ぶ必要があります。

企業型DCとDB等の他制度の掛金額とiDeCoの拠出額が合算して拠出限度額(月5.5万円)の範囲内に収まる必要があります。

悩ましいのは1.です。どっちがいいのかわからないという方もいらっしゃると思います。この記事では、iDeCoと企業型DC(マッチング拠出)どちらを選べばよいか解説します。あなたの老後の資産形成に最適な選択を見つけるために、ぜひ参考にしてください。

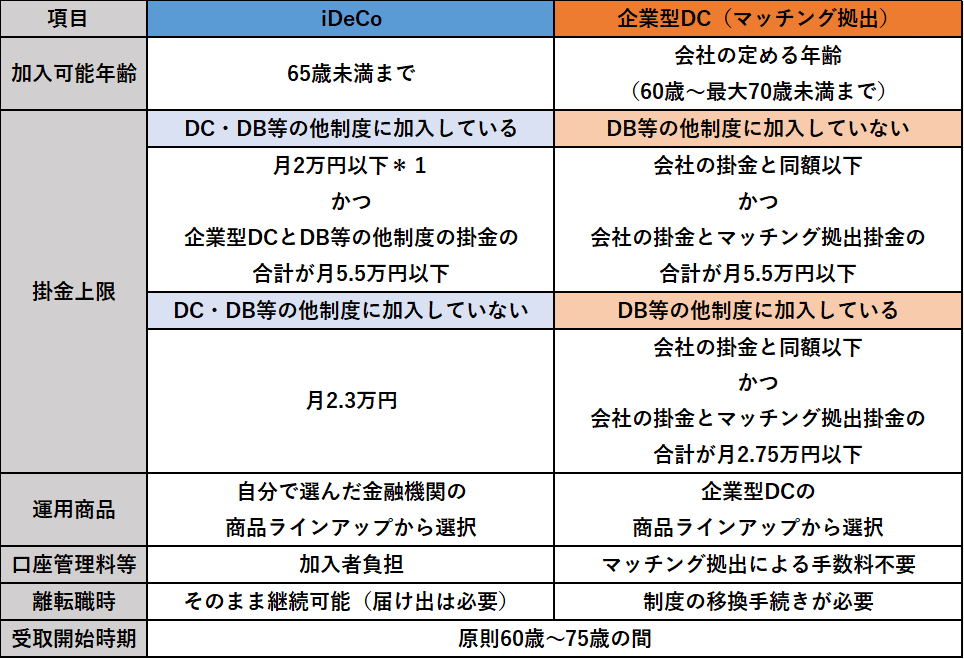

【図表1】会社員・公務員等(第2号被保険者)におけるiDeCoと企業型DC(マッチング拠出)比較(2024年7月時点)

*1 2024年12月1日以降のDC法改正後のiDeCoの掛金上限額です。2024年11月31日までは企業型DCに加入している方は月2万円、企業型DCとDB等他制度に加入している方は月1.2万円がiDeCoの掛金上限額となります。

iDeCoと企業型DC(マッチング拠出の選び方のポイント)

iDeCoと企業型DCマッチング拠出の違いについて整理できましたか?次に、どちらを選択すればよいか、考え方の一例をご紹介します。

<iDeCoが向いている人>

・マッチング拠出よりiDeCoの掛金の上限が大きい人

・自分で利用したい金融機関や運用商品を選択したい人

・離転職してもそのまま運用を継続したい人

<企業型DCが向いている人>

・iDeCoよりマッチング拠出の掛金の上限が大きい人

・手続きに手間をかけたくない人や口座管理料等のコストを抑えたい人

・企業型DCの商品ラインアップに不満がない人

老後の資産形成を考えるということは、未来の自分に贈る大切なプレゼントを選ぶようなものです。iDeCoと企業型DC(マッチング拠出)という二つの選択肢がある場合、それぞれにメリットとデメリットがあります。

どちらを選ぶにしても、未来の自分にとって大きな助けとなることは間違いありません。情報をしっかりと収集し、計画的に資産形成を進めることで、将来の安心を手に入れましょう。

<ご留意事項>

・当資料は、情報提供を目的として作成しており、投資家に対する投資勧誘を目的とするものではありません。

・当資料の内容は具体的な商品を勧誘するものではないので、手数料や報酬等の種類ごとの金額及びその合計額については、表示することができません。

・投資する有価証券の価格の変動等により損失を生じるおそれがあります。

・市場見通し等は、お客様の運用方針や投資判断等の参考となる情報の提供を目的としたものです。実際の投資等に係る最終的な決定は、お客様ご自身のご判断で行っていただきますようお願い申し上げます。

・当資料に記載された運用商品、手法等は、リスクを含みます。運用実績は市場環境等により変動し、運用成果(損益)は全て投資家の皆様のものとなります。元本が保証された商品、手法ではありません。

・当資料は、現時点で信頼できると考えられる情報を基に作成しておりますが、情報の正確性や完全性を保証するものではありません。

・当資料に関わる一切の権利は、引用部分を除き弊社に属し、いかなる目的であれ当資料の一部または全部の無断での使用・複製は固くお断りいたします。

商号等:ニッセイアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第369号

加入協会:一般社団法人投資信託協会/一般社団法人日本投資顧問業協会

コールセンター

0120-762-506 9:00~17:00(土日祝日・年末年始を除く)